![]()

EKKA Gold: Co čeká zlato a akcie do konce roku?

![]()

Akciové trhy týden za týdnem vytrvale stoupají a zaznamenávají jeden rekord za druhým. Privátní investoři „naskakují na rozjetý vlak“ a snaží se využít toto pozitivní momentum ve svůj rychlý profit. Podílové fondy se pohybují na historicky nízkých podílech hotovosti v portofoliích, tedy na rekordní zainvestovanosti a rovněž ukazatele nákupů akcií na úvěr (s finanční pákou) vykazují historicky vysoké hodnoty. Akciové trhy však, jak známo, nejsou žádnou jednosměrnou ulicí a z jejich samotné podstaty vyplývá, že „s rostoucí nadmořskou výškou řídne vzduch“ (to platí obecně pro všechny trhy, včetně aktuálně frektovaných kryptoměn.) Po prudkých růstech musí dříve či později nastat korektura.

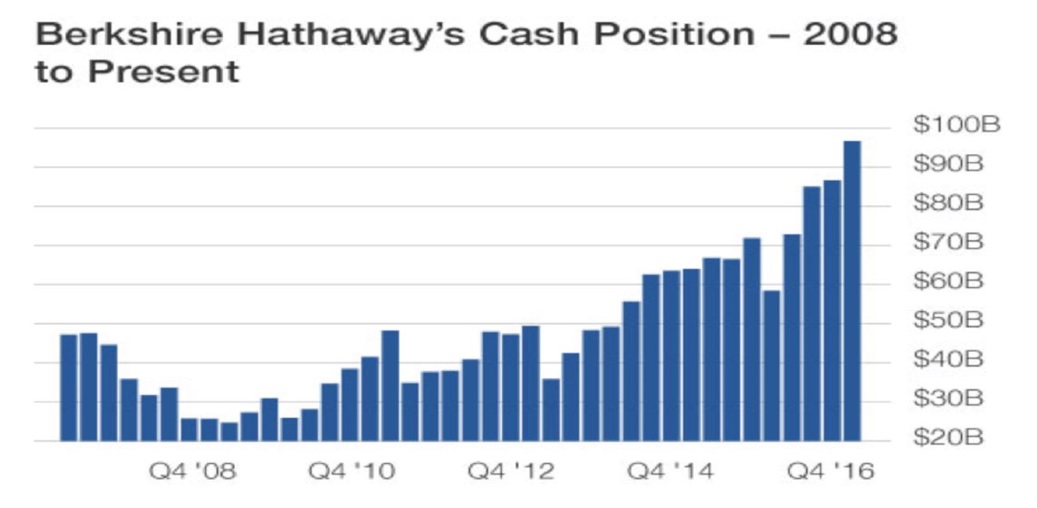

Zatímco privátní investoři a podílové fondy nakupují, Warren Buffet, pověstný svým anticyklickým chováním, na kterém vybudoval svůj celoživotní fenomenální úspěch a stal se jedním z nejbohatších lidí planety, již nějakou dobu, zejména od 3. čtvrtletí minulého roku zvyšuje podíl hotovosti v portfoliích – tedy naopak odprodává akcie (viz. graf 1 níže). Nemusí to nutně znamenat, že musí dojít ke krachu. Buffetovy pozice jsou totiž tak velké, že jejich likvidování v případě rychlých zvratů je jen stěží možné a proto musí Buffet své záměry realizovat postupně a vždy s určitým předstihem. Nicméně Buffetovy kroky mívají často určitý indikativní charakter, jsou vždy bedlivě sledovány a hodnoceny s vysokou pozorností.

Graf 1: Podíl hotovosti v portfoliu Buffetovy investiční společnosti Berkshire Hathaway.

Investiční společnost Warrena Buffeta (Berkshire Hathaway) odprodává akcie s jejich stoupající cenou a zvyšuje podíl hotovosti v akciových portfoliích. (Zdroj: Onvista/H.Waygant)

Investiční společnost Warrena Buffeta (Berkshire Hathaway) odprodává akcie s jejich stoupající cenou a zvyšuje podíl hotovosti v akciových portfoliích. (Zdroj: Onvista/H.Waygant)

Zlato a vzácné kovy mají naopak za sebou pětiletý sestupný trend od roku 2011 do roku 2016 (v grafu níže vyznačen modrou přerušovanou linií). Zlato se nachází ve fázi vytváření cenového dna a obratové formace (v grafu vyznačena jako šedý půloblouk). Aktuálně cena ještě testuje linii sestupného trendu (modrá přerušovaná čára), což je typickým fenoménem po překonání významných cenových hranic, kterým byla právě linie střednědobého sestupného trendu (tzv. Pull back na trendovou linii). Za předpokladu, že se cena zlata již nevrátí pod úroveň kolem 1250 USD/unci, nabízí se jako první kurzový cíl z této obratové formace cena kolem 1435 USD v horizontu dvou až tří měsíců (v grafu 2 jako černá tečkovaná šipka k modré horizontální linii).

Graf 2: Zlato – vytváření cenového dna a obratové formace Zlato pracuje na masívní obratové formaci po 5 letém sestupném trendu. (Zdroj EKKA-Gold/Guidant)

Zlato pracuje na masívní obratové formaci po 5 letém sestupném trendu. (Zdroj EKKA-Gold/Guidant)

Potvrzením obratové formace z grafu 2 bylo možné konstatovat definitivní obrat a počátek druhé fáze dlouhodobého vzestupného trendu, který započal v roce 2000 na 254 USD a vynesl zlato až na úroveň 1920 USD v roce 2011, aby pak zlato přešlo k pětileté korektuře z 1920 USD až minimům 1072 USD na přelomu let 2015/2016 (Viz graf 3 níže.)

Graf 3: Dlouhodobý trend od roku 2000 Pokud se potvrdí obratová formace (šedý půloblouk) otevře se možnost pro začátek 2. fáze dlouhodobého vzestupného trendu zlata. (Zdroj: EKKA-Gold/Guidant)

Pokud se potvrdí obratová formace (šedý půloblouk) otevře se možnost pro začátek 2. fáze dlouhodobého vzestupného trendu zlata. (Zdroj: EKKA-Gold/Guidant)

Upozornění: Informace obsažené v této analýze odrážejí osobní stanovisko autora článku a mají pouze informativní charakter. V žádném případě neslouží jako investiční doporučení či návod ke konkrétnímu investičnímu jednání.

Sdílet s přáteli

Další témata

Související články

Sedm tipů, jak pojistit bydlení, abyste měli kvalitní ochranu a dostali skutečně zaplaceno

Podle České asociace pojišťoven má na 65 % Čechů pojištěnou domácnost a 55 % chrání pojištěním i svou nemovitost. Tato čísla v průběhu let rostou, což je jednoznačně pozitivní fakt.…

Pokračující korekce (Videokomentář: Týden 17)

Akcie i dluhopisy nadále klesaly, a to i v reakci na komentář guvernéra FEDu ohledně dalšího tempa snižování úrokových sazeb. Drží se komoditní trh, byť i ropa a v pondělí…

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()