![]()

Pod lupou: mohou pojišťovny vypovědět invalidní pojištění?

![]()

Pojištění invalidity patří bezesporu k nejdůležitějším pojištěním. Pojišťovny proto hledají cesty, jak se odlišit od konkurence. Jednou z odlišností je to, zda se pojišťovna vzdává práva výpovědi či nikoliv.

Pojištění invalidity se sjednává na velmi dlouhou dobu. Během ní se může stát leccos. Je proto dobré se zamyslet, jaké garance jsou s touto pojistkou spojeny. Je třeba si klást následující otázky:

– Může pojišťovna vypovědět pojištění invalidity v průběhu trvání pojištění bez souhlasu pojištěného?

– Mohou se změnit podmínky tohoto pojištění, a to i k horšímu?

– Postupuje pojišťovna podle legislativy platné v době uzavření pojištění nebo v době pojistné události?

– Za jakých podmínek může být navýšeno pojistné?

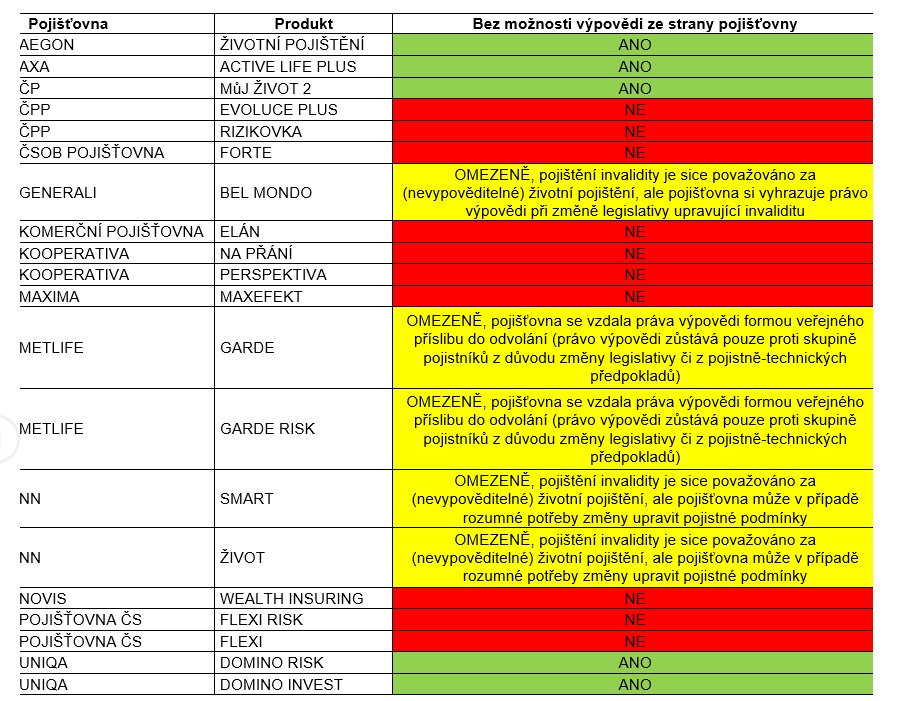

Otázek vyvstává samozřejmě celá řada. Dnes se zaměříme na první otázku, tedy na téma vypověditelnosti invalidního pojištění ze strany pojišťovny. Pojistník může pojištění ukončit samozřejmě kdykoliv.

Pojištění invalidity: životní nebo neživotní pojištění?

Je notoricky známé, že jediné pojištění, které nemůže pojišťovna podle zákona vypovědět, je životní pojištění. Všechny ostatní pojistky, tedy neživotní pojištění, vypovědět lze. Co je tedy invalidní pojistka? Nevypověditelné životní pojištění či vypověditelné neživotní pojištění? Situace je taková, že definici životního pojištění je možné v české legislativě najít dvojí. Jedna je v příloze zákona o pojišťovnictví, kde každé připojištění k životnímu pojištění je označeno za pojištění životní. To znamená, že do výkazů pojišťovny pro Českou národní banku i do účetnictví jsou jakákoliv připojištění uváděna jako životní pojištění. Z tohoto úhlu pohledu je tedy každé invalidní připojištění považováno za životní pojištění.

Vypověditelnost se však podle právních výkladů řídí soukromým právem a tedy v tomto případě občanským zákoníkem. V něm je uvedena druhá definice. Podle ní je do životního pojištění zahrnuto riziko smrti, dožití a jiná skutečnost týkající se změny osobního postavení člověka, do kterého může být zahrnuta i invalidita. Ale také nemusí. Záleží na konkrétních pojistných podmínkách dané pojišťovny.

Například pojištění invalidity následkem úrazu je vždy úrazové pojištění, a byť je sjednáno jako připojištění, jedná se o neživotní pojištění, které může pojišťovna v průběhu trvání pojištění vypovědět. Invalidní pojištění následkem nemoci či úrazu má však podle pojistných podmínek pojišťoven různý právní charakter. U některých pojišťoven je zařazeno pod pojištění nemoci, které je podle občanského zákoníku neživotním pojištěním. Pouze některé pojišťovny označují invalidní pojištění za životní pojištění.

Aby to nebylo zcela jednoduché, tak některé pojišťovny označují pojištění invalidity za životní pojištění, ale v pojistných podmínkách si vyhrazují právo za určitých podmínek toto pojištění vypovědět. Snad má takový postup oporu v zákoně. Jiné pojišťovny, u kterých je invalidní pojištění podle podmínek vypověditelné, se tohoto práva vzdávají formou veřejného příslibu. Lze se setkat i s přístupem, kdy je pojištění nevypověditelné, ale pojišťovna může za určitých okolností pojistné podmínky, a tedy i vypověditelnost, změnit v průběhu trvání pojištění. K čemu je nevypověditelnost dobrá? Teoreticky může nastat situace, že se pojišťovna dozví o zdravotním stavu pojištěného z jiného typu připojištění a na základě této informace se rozhodne vypovědět nejen pojištění, ze kterého plnila, ale současně vypoví rovněž invalidní pojištění, ze kterého by mohla v budoucnu s velkou jistotou plnit. Takové případy se v praxi údajně výjimečně stávají.

K čemu je nevypověditelnost dobrá? Teoreticky může nastat situace, že se pojišťovna dozví o zdravotním stavu pojištěného z jiného typu připojištění a na základě této informace se rozhodne vypovědět nejen pojištění, ze kterého plnila, ale současně vypoví rovněž invalidní pojištění, ze kterého by mohla v budoucnu s velkou jistotou plnit. Takové případy se v praxi údajně výjimečně stávají.

Dále může dojít k tomu, že pro pojišťovny přestane být z nějakého důvodu invalidní pojištění atraktivní, například při změně v přidělování invalidity ze strany státu, a pojišťovna se rozhodne pro plošné vypovězení pojištění invalidity. K takovým případům však v praxi zatím zřejmě nedošlo.

Jaký je závěr? Za jinak stejných podmínek, je výhodnější, když pojišťovna právo výpovědi nemá nejen u pojištění smrti, ale ani u pojištění invalidity. I když „únikových cest“ z nevýhodného pojištění existuje pro pojišťovny několik a parametrů, podle kterých posuzovat výhodnost invalidního pojištění, je pochopitelně celá řada.

Dušan Šídlo, analytik Broker Trustu

Sdílet s přáteli

Další témata

Související články

Od 1. dubna začnou platit novinky v povinném ručení. Zbystřit musí majitelé elektrokoloběžek i seniorských trojkolek a dalších vozítek

Automobilovou hantýrkou by se o tom dalo mluvit jako o faceliftu. Povinné ručení od 1. dubna čekají změny, pro majitele osobních vozů to ale přelomové novinky nebudou. Zpozornět naopak musí…

Užijte si zimní sporty naplno: 10 zásad kvalitního pojištění na hory

Češi milují lyžování. I v evropském srovnání patříme mezi státy, kde se lyže a snowboard těší největší oblibě. Dovolená na horách kromě sportovního vyžití, nádherných panoramat a dobré zábavy ale…

Novinky v povinném ručení nabraly zpoždění. Co nás čeká v příštím roce na silnicích?

Původně na Vánoce, nyní nejdříve až v prvním čtvrtletí příštího roku začnou platit novinky v povinném ručení, které zvyšují například minimální povinné limity. Záleží, kdy bude zákon definitivně schválen. Co…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()