![]()

Výluky na terorismus v pojištění ubyly. Některé ale stále zůstávají

![]()

Terorismus řadily pojišťovny dlouhou dobu mezi výluky z plnění ať už v rámci cestovního, nebo životního pojištění. Časy se ale mění a i v tuzemsku působící pojistné ústavy svůj přístup k tomuto riziku, které se bohužel stalo realitou posledních let, upravily. Některá omezení pro vyplacení pojistného plnění ale zůstala. Jak by se vybrané pojišťovny zachovaly v případě, kdy by se pojistník, který má sjednané rizikové životní pojištění, stal obětí teroristického útoku?

Byť asi každý podvědomě tuší, co terorismus znamená, vymezit přesně tento pojem není úplně jednoduché. Existují totiž stovky definic terorismu a pojišťovny často také v pojistných podmínkách přesnou formulaci neuvádějí. Jedna z nejčastějších definic zní: „Terorismus je plánované, promyšlené a politicky motivované násilí, zaměřené proti nezúčastněným osobám, sloužící k dosažení vytčených cílů“. Poměrně rozsáhlou definici terorismu nabízí v paragrafu 311 také český trestní zákoník, ze kterého by se v případě posuzování konkrétních incidentů pravděpodobně vycházelo.

Pozor na rizikové oblasti

U cestovního pojištění pro cesty do zahraničí kryje alespoň částečně následky teroristických útoků většina pojišťoven. Problémem však je, že i pojišťovna, která neuplatňuje výluku na terorismus, nemusí plnění vyplatit. Častým omezením výplaty plnění v pojištění léčebných výloh je totiž následující ustanovení: „Pojišťovna není povinna plnit, pokud škodná událost nastala při cestě, na kterou pojištěný nastoupil po tom, kdy Ministerstvo zahraničních věcí České republiky vyhlásilo, že nedoporučuje občanům cestovat do daného státu či oblasti.“ Většina pojišťoven tak radí do oblastní oficiálně označených za nebezpečné vůbec necestovat, protože by v případě pojistné události nemusely s odvoláním na výše uvedenou výluku plnit.

Pojišťovny změnily přístup

Na rozdíl od cestovního pojištění jsme ještě před dvěma lety našli v pojistných podmínkách životního pojištění výluku terorismu podstatně častěji. V roce 2016 uplatňovalo výluku na terorismus osm z 15 zkoumaných českých pojišťoven. Tato situace se ale za poslední dva roky výrazně změnila a téměř každá pojišťovna toto riziko v rámci životního pojištění kryje, různí se ale ve stanovených podmínkách.

Zde je ještě nutné doplnit, že pojišťovny často uplatňují výluku na úmrtí v souvislosti s bojovými akcemi či „nekonvenční“ formou terorismu, například za použití jaderného záření, chemických či biologických zbraní a podobně. Striktně uvedenou tuto výluku pro pojištění obecné smrti nenajdeme například u pojišťoven ALLIANZ, UNIQA či METLIFE.

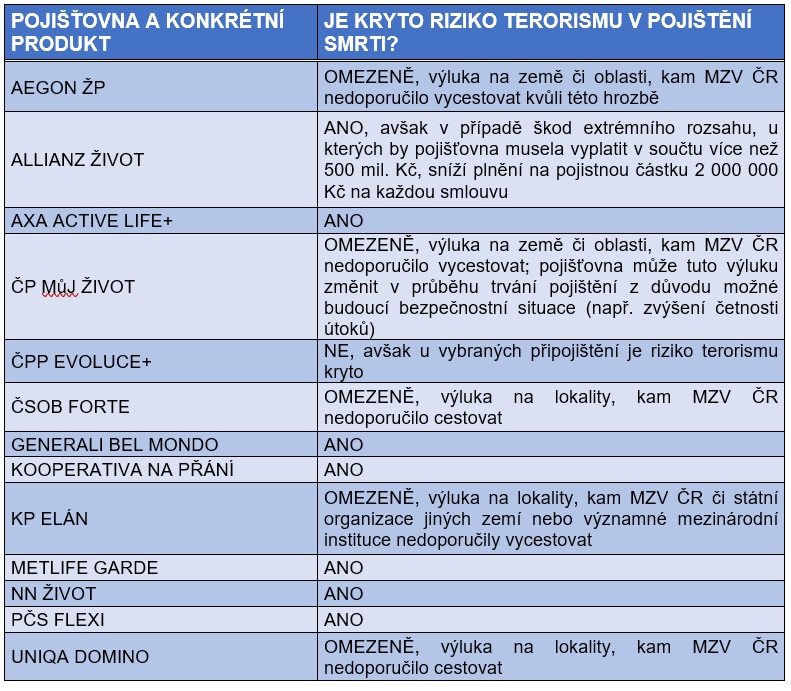

Následující tabulka ukazuje, jak pojišťovny přistupují k pojištění obecné smrti při teroristických útocích v rámci konkrétních produktů životního pojištění.

Při porovnávání pojistných produktů obecně platí, že o kvalitě pojistky nerozhoduje cena ale rozsah krytí. Je proto vhodné detailně procházet pojistné podmínky a zaměřovat se na případné výluky, které se u jednotlivých pojišťoven často výrazně liší. Vyplatí se tedy obrátit se na pojistné odborníky, kteří mají k dispozici aktuální metodiky pro porovnání nabízených produktů a dokáží z nich pro klienty vybrat optimální variantu, která bude vyhovovat jejich potřebám.Z tabulky je patrné, že i v rámci produktů životního pojištění najdeme často již zmiňovanou výluku týkající se států či oblastí, které ministerstvo zahraničí označuje za rizikové. Před každou cestou do ciziny je tedy vhodné projít aktuální seznam doporučení a varování, který je dostupný na stánkách ministerstva.

Dušan Šídlo, pojistný analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Od 1. dubna začnou platit novinky v povinném ručení. Zbystřit musí majitelé elektrokoloběžek i seniorských trojkolek a dalších vozítek

Automobilovou hantýrkou by se o tom dalo mluvit jako o faceliftu. Povinné ručení od 1. dubna čekají změny, pro majitele osobních vozů to ale přelomové novinky nebudou. Zpozornět naopak musí…

Užijte si zimní sporty naplno: 10 zásad kvalitního pojištění na hory

Češi milují lyžování. I v evropském srovnání patříme mezi státy, kde se lyže a snowboard těší největší oblibě. Dovolená na horách kromě sportovního vyžití, nádherných panoramat a dobré zábavy ale…

Novinky v povinném ručení nabraly zpoždění. Co nás čeká v příštím roce na silnicích?

Původně na Vánoce, nyní nejdříve až v prvním čtvrtletí příštího roku začnou platit novinky v povinném ručení, které zvyšují například minimální povinné limity. Záleží, kdy bude zákon definitivně schválen. Co…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()