![]()

Poplatkové „manévry“ u hypoték v roce 2017 pokračují

![]()

Po nahlédnutí do aktuálních hypotečních sazebníků českých bank zjistíte kromě změn, které si vynutila novela zákona o spotřebitelském úvěru, několik důležitých věcí. Česká spořitelna k loňskému prvnímu prosinci zrušila některé poplatky za dříve příplatkové služby, Hypoteční banka k témuž datu konečně zrušila poplatek za „vyřízení“ hypotéky, na druhou stranu společně s Komerční bankou zdražuje poplatky za některé typy odhadů zastavované nemovitosti. A začtvrté: trend elektronizace administrativy bez poplatků pokračuje, ale nutno dodat, že velmi pomalu. S jakými změnami v poplatcích jednotlivé banky přichází?

Tři (hypoteční) králové

Leader trhu, Hypoteční banka, od prosince zcela zrušila poplatek za poskytnutí úvěru na bydlení (dříve za 3 900 Kč). Naopak zdražila poplatky za některé další služby, například ostatní změny ve smlouvě sjednané formou dodatku (nově za 3 900 Kč, což je o 900 Kč více) a zejména poplatek za čerpání úvěru z 500 korun na 1 000 korun. Tomu se dá, alespoň pro prvních pět čerpání vyhnout při zadání žádosti o čerpání hypotéky přes online klientskou zónu, kterou banka spustila koncem roku.

Česká spořitelna umožňuje svým klientům čerpat hypotéku přes internetbanking SERVIS 24 již druhým rokem, ale zadarmo to bohužel stále není, 2. a další čerpání stojí 500 Kč. Od prosince naopak zrušila některé poplatky za dříve příplatkové služby, například financování družstevního bytu nebo nemovitosti určené k pronájmu.

Komerční banka přichází se zásadní změnou sazebníku až v letošním roce, kdy mění významně poplatky za odhad nemovitosti. Více se dočtete v samostatné části níže.

„Nechtěná“ hypotéka v cizí měně

Raiffeisenbank, například od začátku prosince zpoplatnila hypotéku s plovoucí úrokovou sazbou a tzv. cizoměnovou hypotéku. Navíc tento poplatek od letošního dubna zdvojnásobí na jedno procento z výše úvěru, minimálně 10 000 korun. Úvěr v cizí měně se nejvíce týká klientů, kteří budou prokazovat bance svůj příjem v jiné měně než českých korunách. Banka tím zřejmě dává najevo, že kvůli vyšší administrativě, a zejména lepším zákonným možnostem pro její předčasné splacení spojeným s tímto typem úvěru, nemá o takové klienty příliš zájem. Na druhou stranu některé poplatky za málo využívané úkony úplně zrušila. Poplatkové změny bychom k lepšímu či horšímu pro klienta našli i u některých dalších bank.

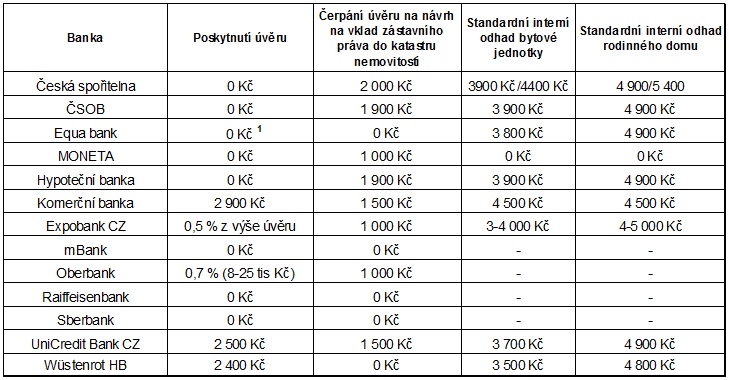

Vybrané poplatky za standardní účelovou hypotéku s fixní úrokovou sazbou k 1. 2. 2017

1 Pro fixaci úrokové sazby na 1 rok je poplatek za poskytnutí hypotéky 2 800 Kč

1 Pro fixaci úrokové sazby na 1 rok je poplatek za poskytnutí hypotéky 2 800 Kč

Zdražování odhadů

Samostatnou kapitolou jsou poplatky za odhad zastavované nemovitosti a jeho případnou aktualizací (pokud je účelem úvěru i výstavba nebo rekonstrukce). Zejména u těch bank, které neumožňují, aby si klient odhad objednal u externího odhadce pracujícího za smluvní ceny, je důležité seznámit se s těmito poplatky již při výběru vhodné banky. Od externího odhadce banky za své peníze dostanete do ruky plnohodnotný odhad, který později můžete použít například při refinancování. Z tzv. interního bankovního odhadu, za který platíte přímo bance, máte nárok pouze na informativní výpis. To je případ České spořitelny či Komerční banky. U Hypoteční banky si můžete vybrat, zda zvolíte interní, nebo externí odhad. Jaké jsou tedy poplatkové změny v této oblasti?

Komerční banka od února významně zdražila zjednodušenou verzi zpracování odhadu na již existující byty a domy (z 1 000 Kč na 2 900 Kč). U Hypoteční banky, České spořitelny a některých dalších bank máte ale stále možnost nechat si odhadnout byt ve větším městě dle bankou vytvořené vlastní cenové mapy, a to zcela zdarma. Daní za tento způsob je určité omezení případů, kdy lze takovýto typ odhadu provést a také pravděpodobnost nižší výsledné odhadní ceny oproti standardně provedenému odhadu. Ne každý žadatel o hypotéku ale potřebuje hypotéku v maximální možné výši, tak proč neušetřit. Poplatky za standardní interní odhad zdražila od loňského prosince Hypoteční banka plošně. Komerční banka dále zdražila standardní odhad na byt z 3 500 korun na 4 500 korun a dále také čtvrtou a další aktualizaci odhadu (z 1 000 Kč na 2 900 Kč). Zvýšení poplatků za odhady některých typů nemovitostí najdete i u několika dalších bank. Světlou výjimkou je v této oblasti MONETA Money Bank, která od roku 2013 poskytuje hypotéky s odhadem zdarma plošně všem klientům.

Slevy černé na bílém

Z některých bankovních sazebníků nelze změnu poplatků vyčíst, i když reálně nastala. A jasné odpovědi nemusí zájemci dostat ani od zaměstnanců bank, kteří mohou mít s orientací v sazebnících sami problémy. Proto je vždy potřeba si vše okolo poplatků ujasnit ještě před podpisem úvěrové smlouvy. Jistou pojistkou pro případné řešení sporů může být, když si necháte výklad předložit v písemné podobě, třeba emailem. Stejně tak dohodnutou slevu je nutné mít podchycenu v úvěrové smlouvě nebo jiném právně závazném dokumentu a nespoléhat se jen na ústní ujištění. Samozřejmostí by tedy mělo být si smluvní dokumentaci před podpisem podrobně projít. To samé platí při řešení hypotéky přes kvalitního finančního poradce. Ten může lépe zajistit jak slevy na různých standardně účtovaných poplatcích, a to i nad rámec krátkodobých či dlouhodobých plošných akcí, které banky pořádají, tak i prvotní kontrolu podepisovaných smluv.

Podtrženo, sečteno

Lepší a zejména levnější možnosti předčasného splacení úvěru zavedené novým zákonem, které klienti využijí spíše jen výjimečně, jsou vykoupeny nejen plošným zdražením úrokových sazeb, ale také na první pohled ne až tak viditelným zdražováním některých poplatků. Klienti se jim nevyhnou zejména při úvěrování výstavby domu a s individuálním vyjednáním jejich odpuštění u banky nejspíše nepochodí.

Elektronizace administrativy spojené s hypotékou u velkých bank nadále postupuje, ale co do rozsahu a praktičnosti stále nedosahuje laťky, kterou v tomto ohledu nastavila Air Bank. Ta poskytuje hypotéky zatím jen na refinancování, kde je obecně administrativa velmi jednoduchá, produktového rozšíření se u ní můžeme dočkat ale možná již letos. Ostatním hypotečním bankám tedy moc času na přechod do 21. století nezbývá.

Jiří Kryl, hypoteční analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Sazby opět klesají. Proč teď neotálet s hypotékou

V BT pro vás sledujeme neustále aktuální dění a přidáváme k němu důležitý kontext. ČNB dnes opět snížila úrokové sazby o 0,5 procentního bodu, nyní je dvoutýdenní repo sazba na…

Když klienti nedosáhnou na hypotéku nebo potřebují získat za svou nemovitost férovou částku, pomůže jim MOOY

Na první pohled vypadá název MOOY možná zvláštně, ale když vám řekneme, že výslovnost je [MŮJ], tak budete ohledně smyslu tohoto produktu rázem „doma“. Je to služba, která nabízí v…

Kdo si v prvním čtvrtletí vyjedná nemovitost za dobrou cenu, bude vítězem

Domácnosti se postupně dostávají z náročného období vysoké inflace. Řada lidí v uplynulých letech odložila nákup nemovitosti a tato poptávka se začíná na trh vracet. Úrokové sazby míří do hladiny,…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()