![]()

Jak investují členové investičního výboru Broker Trustu?

![]()

Zajímá Vás, jak investují členové našeho investičního výboru? Řekli nám to!

Václav Pech

Přestože je mně často vytýkáno, že jsem velkým pesimistou ohledně akcií, zaujímají akcie velkou část mého portfolia. To, že je člověk pesimista ještě neznamená, že nemůže akcie ve velkém vlastnit. Jen si musí být vědom rizik a jednat podle nich.

Široký mezinárodní mix

V mém portfoliu čítajícím více než padesát titulů mají zastoupení zejména americké společnosti. Držím mediálně profláknuté firmy jako je Apple nebo Netflix, mám ale také u nás ne příliš známé tituly, které jsem vytipoval na základě analýzy jejich cash flow. K takovým patří třeba Michael Kors Holding (KORS) a DST systems (DST).

Jelikož považuji US trh za poměrně drahý, začal jsem přibližně před dvěma lety budovat také mezinárodní portfolio. Jeho polovinu tvoří domácí akciové tituly, které mají ve světě nevídaný dividendový výnos. Vlastním i podíly v japonských společnostech (třeba Nippon Care Supply), v evropském SIXTu, dánském výrobci luxusních klenotů Pandora (PANDY) a na varšavské burze jsem koupil před časem akcie firmy Synthos. Přibližně patnáct procent mého portfolia pak obsahují dolarová dluhopisová ETF.

Zajišťovací pozice

Jak jsem již řekl, vnímám rizika, která na současném trhu existují, a proto jsou nedílnou součástí mého portfolia také zajišťovací pozice. Kromě zlata mám vybrané společnosti s vysokým zadlužením a ztrátovým hospodařením, u kterých jsem připraven v případě propadu akciového trhu vydělávat na poklesu jejich hodnoty. Mám na nich otevřeno několik krátkých pozic, případně nakoupené put opce, které s poklesem ceny akcie nabydou na své hodnotě.

Komoditní spekulace

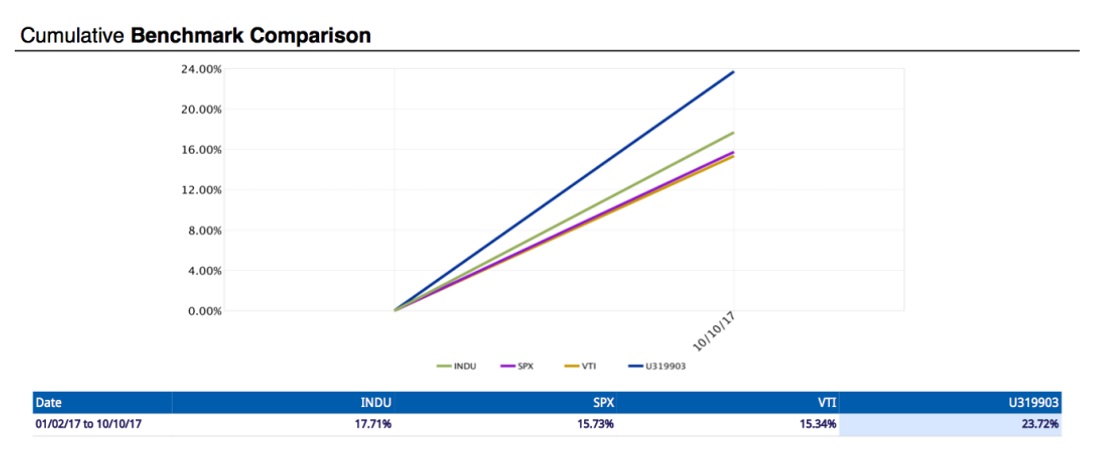

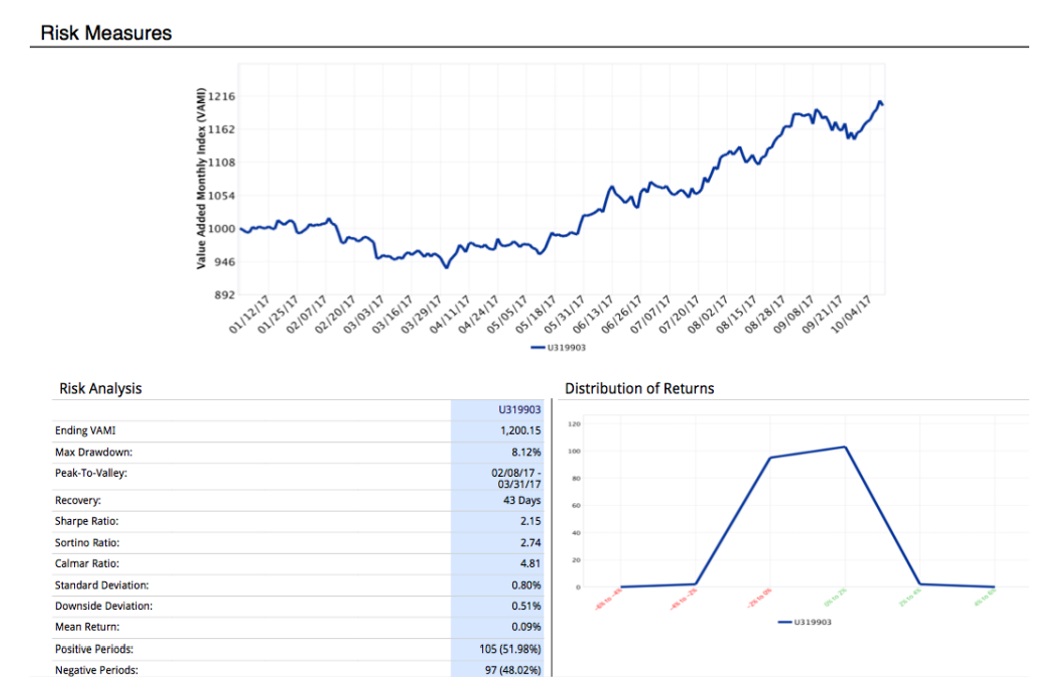

Velkou část mého portfolia tvoří více či méně spekulativní pozice na komoditách, o kterých pravidelně publikuji. Díky nadbytku zásob komodit jsem získal zajímavé peníze například na sójových bobech, kávě, kakau i ropě. Moje prozatímní roční zhodnocení se letos pohybuje těsně pod 24 procenty, čímž jasně překonává akciové i dluhopisové indexy. Ani rizikové faktory neukazují na to, že bych dosahoval tohoto výnosu s přehnanou mírou rizika.

Moje prozatímní roční zhodnocení se letos pohybuje těsně pod 24 procenty, čímž jasně překonává akciové i dluhopisové indexy. Ani rizikové faktory neukazují na to, že bych dosahoval tohoto výnosu s přehnanou mírou rizika. Úpravy pro příští rok

Úpravy pro příští rok

Rok 2018 může být pro investory přelomovým rokem, kdy začnou centrální banky odcházet z trhu. Pak se ukáže, nakolik odpovídá reálný stav ekonomiky současným cenám investičních aktiv. Pro blížící se rok (ale i závěrečné čtvrtletí letošního roku) hodlám snížit svůj podíl v amerických akciích na úkor globálních trhů a cashe na mém obchodním účtu. Pravděpodobně mírně vzroste také objem drahých kovů, z nichž za nejlevnější považuji platinu. Větší roli budou u mě hrát i krátkodobější spekulace jak na akciovém, tak komoditním trhu.

Jiří Pech

Moje portfolio se dá, přes svou různorodost, rozdělit na 2 hlavní části, a to fondové (dlouhodobější) portfolio a spekulativní portfolio. Vedle toho mám i pozici na fyzickém zlatě a stříbře.

Dlouhodobé fondové portfolio

V rámci dlouhodobého portfolia nakupuji převážně pravidelně několik fondů přes Conseq, WMS a dále zlato přes Zlatý plán a stříbro. U Consequ tvoří velkou část portfolia akciové fondy (Parvest Equity World Low Volatility, NN Global High Dividend, FF – Euro BlueChip), které jsou zaměřené na dividendové akcie, nízkou volatilitu a akcie velkých evropských firem, které vnímám jako bezpečnější než ty americké. Určitou výjimkou je fond Parvest Aqua, který jsem začal nakupovat relativně nedávno a rozhodně se nejedná o úplně konzervativně laděný akciový fond. Líbí se mi ale jeho myšlenka a beru ho jako velmi dlouhodobou investici.

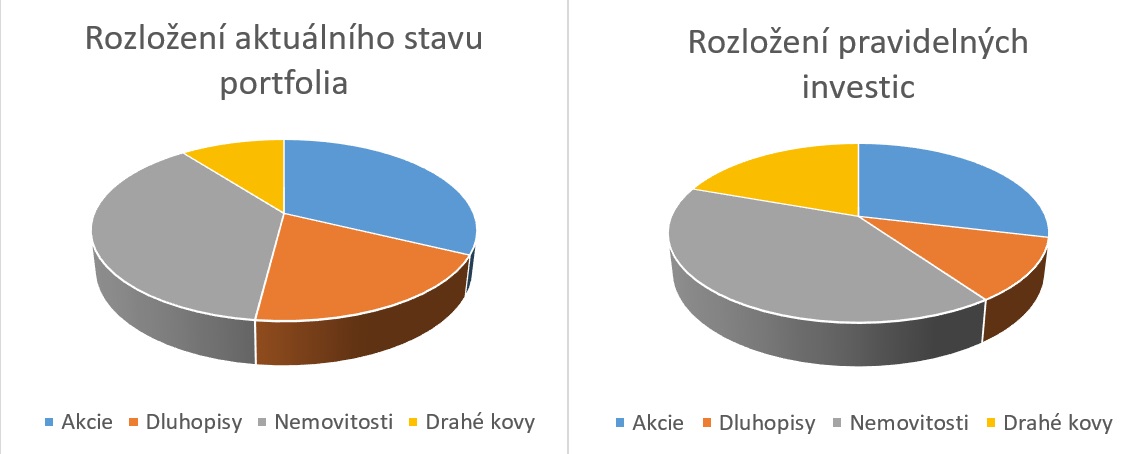

Níže na grafech je vidět rozložení mého fondového portfolia (včetně fyzických drahých kovů) a rozložení mé pravidelné investice. Jde o více či méně vyvážené portfolio s převahou nemovitostí, ve kterých vidím zatím ještě stále prostor pro relativně stabilní zhodnocení na úrovni okolo 3–4 % ročně. Jakmile dojde na trhu k nějaké větší korekci na akciích, tak pravděpodobně snížím podíl na nemovitostech a navýším podíl v akciových fondech. Současný stav v rámci akciového trhu mi nepřijde z pohledu riziko vs. výnos jako zajímavý. Raději si nějaký čas vezmu výrazně jistější (ale nižší) výnos, který poskytují nemovitosti, a až se situace zlepší, přesunu část peněz do dynamičtějších složek.

Jde o více či méně vyvážené portfolio s převahou nemovitostí, ve kterých vidím zatím ještě stále prostor pro relativně stabilní zhodnocení na úrovni okolo 3–4 % ročně. Jakmile dojde na trhu k nějaké větší korekci na akciích, tak pravděpodobně snížím podíl na nemovitostech a navýším podíl v akciových fondech. Současný stav v rámci akciového trhu mi nepřijde z pohledu riziko vs. výnos jako zajímavý. Raději si nějaký čas vezmu výrazně jistější (ale nižší) výnos, který poskytují nemovitosti, a až se situace zlepší, přesunu část peněz do dynamičtějších složek.

Můžete si všimnout i určité dluhopisové pozice, kde držím svým způsobem také specifické fondy, a to Parvest Convertible Bond World a Wood & Co. All Weather Dluhopisový. Fond Parvestu je schopný profitovat i z růstu akcií a v případě jejich poklesu neklesá až tolik. Naproti tomu fond od Wood&Co. dokáže jít i do krátké pozice na dluhopisech, což znamená, že v případě poklesu cen dluhopisů je na něm schopný vydělat. Zde bych ale rád upozornil, že fond určitě nebude vydělávat hned od začátku každého dluhopisového poklesu a nebude se snažit shortovat každý malý pohyb. Kde to ale dává celkem velký smysl je případ, kdy by se zlomil dlouhodobý rostoucí trend cen dluhopisů a dluhopisy začaly klesat v rámci nějakého delšího trendu.

Spekulace

A co dělám v rámci spekulativního kapitálu? Ten tvoří zhruba 1/3 mých investic. Jde čistě o jednorázové peníze, a to jak o dlouhodobější, tak i krátkodobější spekulativní obchody, které jsou výhradně na komoditních futures, kde vidím obrovskou výhodu oproti klasickým finančním trhům. Komodity nejdou tak snadno manipulovat. Pokud se neurodí kakao, tak jeho cena půjde pravděpodobně nahoru, protože kakao nenatisknete.

V rámci komodit dělám v podstatě 2 typy obchodů – klasický nákup/prodej futures kontraktů (kde vzhledem k celkové velikosti mého účtu využívám převážně mini kontrakty na zrniny, energie a zlato). Pokud nemám možnost využít pro obchod mini kontrakt, tak volím tzv. interdelivery spready, tedy spekuluji na to, že se například zvětší rozdíl mezi cenou ropy s dodáním v prosinci a tou dodávanou v lednu.

Od začátku září, kdy jsem se těmto obchodům začal zase o něco intenzivněji věnovat, se těmto spekulacím celkem daří a už přinesly zisk zhruba 15 %, což je pěkné. Rozhodně však tyto spekulace nejsou nic pro běžného klienta. Chce to hodiny práce, studia a přemýšlení… a ne vždy vše vyjde takto pěkně. Ještě mám pořád v hlavě svůj první rok spekulací, kdy jsem díky několika chybným úvahám a chybám byl prvního ¾ roku mínus 80 %. Teprve koncem roku se mi podařilo situaci otočit. Je potřeba hodně silná psychika, aby to ustála, donutila vás se zlepšovat, hledat chyby a odstraňovat je.

Rok 2018

Jak vidím rok 2018? V rámci dlouhodobé strategie pravděpodobně nebudu nic řešit – s výjimkou podílu nemovitostí/akcií v portfoliu. V případě poklesu cen akcií bych ubral z nemovitostního fondu a přidal do akciových. V rámci spekulativních obchodů mám v úmyslu dále pokračovat, abych nadále rozvíjel svoje znalosti a strategie v rámci spreadů.

ETF vs aktivně spravované fondy

Myslím si, že skončí trend odklonu běžných investorů od aktivně spravovaných fondů směrem k ETF. Pokud centrální banky přestanou trhy podporovat (je otázkou, jestli to bude v průběhu 2018, ale vše tomu nasvědčuje), je otázkou, co bude dále držet současné vysoké ceny akcií. ETF by zde měly mít zásadní problém už kvůli své podstatě – nakupují index. Složení většiny indexů je dáno tržní kapitalizací firem v něm obsažených, takže pokud nějaké společnosti roste cena akcie, tak jí roste i zastoupení v indexu, což samozřejmě ETF ve svém portfoliu reflektuje.

Kde je zakopaný pes? Tímto způsobem budete mít vždy na vrcholu trhu plné portfolio těch nejdražších společností, které jsou nejvíce zralé na pokles. Když k tomu přičtete i to, jaký objem prostředků je v rámci ETF spravovaný, vyvstává další otázka – kdo bude tyto předražené akcie od ETF nakupovat, když je začnou investoři prodávat? Na trhu není moc protistran, které by takovouto nabídku byly schopny absorbovat, a ještě míň z nich je tak hloupých, aby od ETF fondů tyto akcie kupovaly za takto vysoké ceny… což může propad trhů ještě více prohloubit.

Tento problém se ale nemusí tolik dotknout aktivně spravovaných fondů, nad kterými spousty poradců dnes ohrnuje nos kvůli vyšší nákladovosti. Nicméně tyto fondy často nemají povinnost kopírovat trh, portfolio manažeři mají možnost si vybírat akcie, které nejsou tak předražené a vyhnout se facebooku, netflixu a dalším (pokud tedy nejde zrovna o fond na technologické akcie:). Fondy, které nakupuji já – high dividend/low volatility tyto firmy nebudou mít v portfoliích s celkem velkou pravděpodobností, a tak jejich propad na hodnotě nemusí být tak markantní jako u klientů s ETF.

Tip do roku 2018

Kdybych měl dát jednu radu do roku 2018, tak by zněla: neinvestujte vše najednou čistě do dynamických složek portfolií (minulá výkonnost prodává, ale zaděláváte si tím na velký problém). Pokud chcete dělat dynamičtější portfolio, vyberte si tu bezpečnější část akcií, doplňte ji i dalšími třídami aktiv a ideálně investujte postupně. Případně vyberte nějaký bezpečnější nástroj s nižším výnosem a počkejte si, až budou akcie zase o něco atraktivnější. Výnos není vše. Pokud přijde propad a klient Vám vše vyprodá se ztrátou, tak jste u něj s investicemi skončili.

Michal Valentík

Svojí investiční metodu bych nazval „hodnotové investování s duší krátkodobého spekulanta“. To znamená, že si vybírám výhradně akciové tituly, které nejdříve analyzuji po fundamentální stránce.

Pečlivý výběr

Sleduji danou firmu alespoň deset let zpětně a snažím se zjistit, zda má dlouhodobě udržitelnou hodnotu. Stejný přístup aplikuje i Warren Buffett nebo v minulosti Benjamin Graham. Vybrat společnost, která má dlouhodobě udržitelnou hodnotu, není zase až tak složité. Těch můžeme na trhu nalézt desítky. Nicméně moje investiční metoda obsahuje i prvek aktivního obchodování. Tudíž vedle fundamentální analýzy používám i technickou analýzu, podle které poté časuji vstup do pozic konkrétního akciového titulu.

Musí tedy dojít k průniku fundamentální i technické analýzy. Ideální stav je najít společnost, která má dlouhodobě udržitelnou hodnotu a zároveň cena její akcie je stresovaná kvůli nějaké nepříliš podstatné nebo nedlouho trvající skutečnosti. Právě nákup stresovaných titulů dává největší potenciál i zvýšenou pravděpodobnost, že nekupuji na vrcholu, a tudíž dojde k zotavení dané společnosti.

Trpělivost

Naleznout průnik technické a fundamentální analýzy vyžaduje trpělivost, protože takovéto příležitosti přicházejí na trhu velmi zdířka (např. 1 – 2x do roka). Pak se snažím takovou příležitost masivně využít. Proto je mé portfolio velmi koncentrované, do deseti akcií. V souladu s technickou analýzou používám aktivní přístup při řízeních pozic, včetně pokynů zamezujícím ztrátám. I proto je možné, aby portfolio bylo takto koncentrované.

Dva tituly

V současné době držím pouze dva akciové tituly, které jsem nakoupil v první polovině roku 2016. Využil jsem stresované situace v Brazílii a koupil polostátní společnost, která vyrábí a distribuuje elektřinu (obdoba ČEZu). V době paniky činil dividendový výnos téměř 20 %. V takové situaci už přemýšlíte pouze o tom, zdali v Brazílii nepřestanou lidé svítit. Druhým titulem je společnost, která v USA vlastní ropovody a plynovody. Akcie této společnosti byly také pod stresem kvůli pádu ceny ropy v letech 2015 a 2016. Akcie spadla z 30 USD na 6 USD. Dnes je již zpět 18 USD. Záměrně jsem neinvestoval do ropy, protože ropa negeneruje cash flow. Vybral jsem si společnost, která má dlouhodobé kontrakty s těžaři, tudíž má jasně definované příjmy v horizontu několika desítek let. Pokles ceny ropy přinesl na trh paniku, které jsem využil. V současné době jsou akciové trhy buď férově naceněny nebo se pohybují mírně nad dlouhodobým průměrem. Jelikož se domnívám, že Brazílie je z nejhoršího venku a také ropa se stabilizovala, nadále hodlám dané tituly držet a čekat na další stresovou situaci v jiných odvětvích.

Sdílet s přáteli

Další témata

Související články

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Investice & daně. Kdy máte klid a kdy musíte vyplňovat přiznání?

Obliba investování u nás roste. Jen v podílových fondech Češi zhodnocují už přes 938 miliard korun, další stovky miliard mají investoři v akciích, burzovně obchodovaných fondech a dalších aktivech. Se…

Nastává dluhopisová apokalypsa? (Videokomentář: Týden 14)

Hlavní makroekonomickou zprávou týdne byla dozajista informace o solidním růstu HDP v USA. Za poslední kvartál loňského roku rostl o 3,4 % ročně, což jsou lepší výsledky, než se očekávalo.…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()