![]()

Pojištění mrtvice? Zajímejte se hlavně o definici onemocnění

![]()

Cévní mozkovou příhodu („mrtvici“) utrpí v České republice každý rok více než třicet tisíc obyvatel. Patří tak k nejčastějším vážným nemocem. Jak mrtvici předcházet a jak vybrat vhodné pojištění?

Mrtvice je odumření části mozkové tkáně z důvodu krvácení či naopak nedokrvení (ischemie). Po mrtvici může být pouze malé postižení, například porucha citu v končetinách, ale rovněž trvalé následky jako je ochrnutí části těla, poruchy řeči či chůze. Mrtvice tedy nemusí vést k úmrtí, více než polovina osob žije po mozkové příhodě déle než pět let. Objevuje se častěji u osob s nadváhou, vysokým krevním tlakem, cukrovkou a u kuřáků. Nemusí tomu ale tak být vždy. Za prevenci tohoto onemocnění se obecně považuje kvalitní stravování, dostatečný pohyb a psychická pohoda.

A jak je to s možnostmi pojištění tohoto onemocnění? Riziko mrtvice je kryto v rámci životního pojištění, konkrétně u pojištění smrti a invalidity. Dalším řešením je pojištění závažných onemocnění. Mrtvice je totiž na seznamu pojištěných diagnóz u všech pojišťoven, které toto pojištění poskytují. To však rozhodně neznamená, že je jedno, kde se pojistíte. Proč? Protože obdobně jako u jiných vážných onemocnění existují podstatné rozdíly v definici mrtvice dané pojišťovnou. Ta může například krýt mrtvici jen z důvodu ischemie. Dále se různí požadavky pojišťoven na délku období od příhody, po kterém se zjišťuje vážnost postižení – mohou být požadovány tři měsíce či šest měsíců. Rovněž může pojišťovna vyplacení krytí podmiňovat trvalým postižením či problémy s řečí, u některých produktů i upoutáním na lůžko a ztrátu soběstačnosti. Konkrétní požadavky dané pojišťovny naleznete vždy v pojistných podmínkách, které byste měli před podpisem smlouvy podrobně prostudovat.

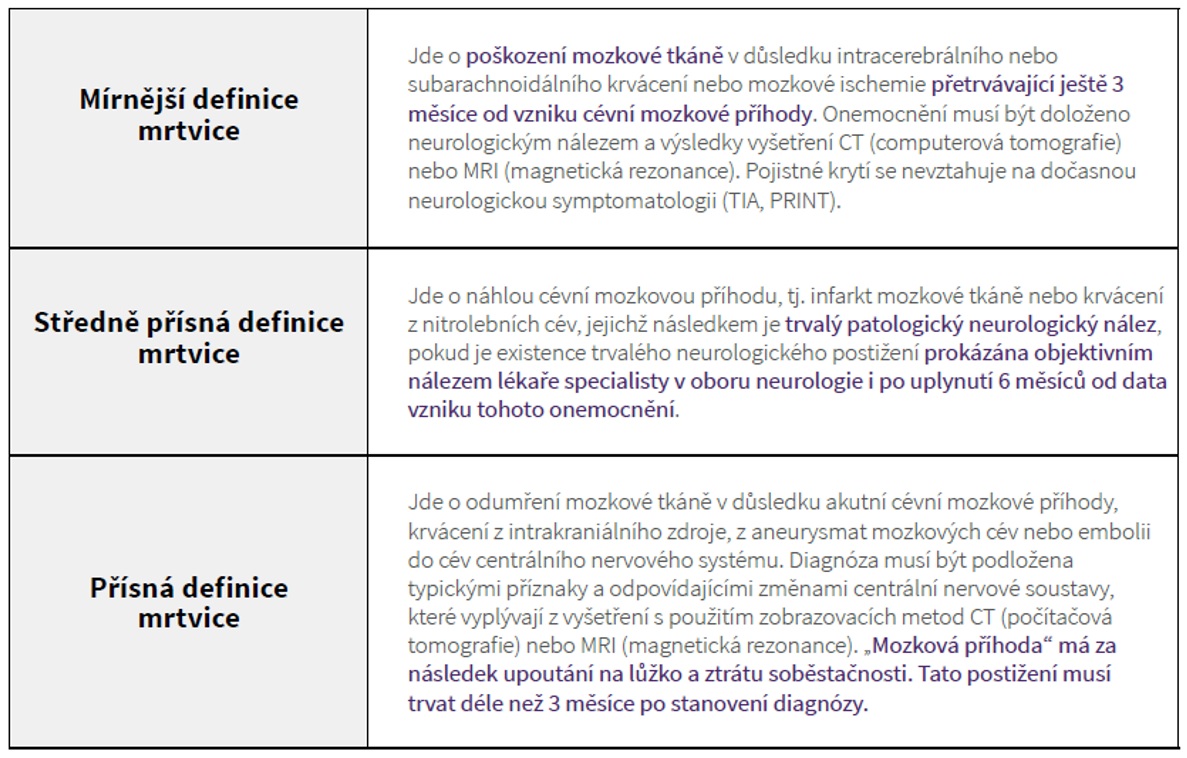

Ukázka definice mrtvice

Zdroj: Broker Trust

Jak pojistit mrtvici?

- Pokud chcete ušetřit, tak volte pouze základní pojištění závažných onemocnění, které obsahuje čtyři až pět krytých diagnóz, kde je zahrnuta i mrtvice. Vyjde vás to levněji, než pojištění, které zahrnuje desítky dalších onemocnění.

- Zajímejte se o definici mrtvice, kterou má pojišťovna uvedenou v pojistných podmínkách. Zahrnuty by měly být obě příčiny mrtvice, jak z důvodu krvácení, tak z důvodu nedokrvení (ischemie).

- Upřednostněte produkt s méně přísnými podmínkami. Pojištění, které umožňuje výplatu části či celého plnění i v případě, kdy není neurologický deficit po třech až šesti měsících od cévní mozkové příhody, je bezesporu výhodnější, nežli ten, kde pojišťovna požaduje extrémní trvalé následky, například bezmocnost.

- Možná máte z nějakého důvodu větší pravděpodobnost, že vás může mrtvice potkat, ale ani v tomto případě se nesnažte pojistit výhradně pro případ této nemoci. Komplexní pojištění pro případ ztráty příjmu z různých příčin vám pochopitelně zajistí větší ochranu.

Dušan Šídlo, pojistný analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Investice & daně. Kdy máte klid a kdy musíte vyplňovat přiznání?

Obliba investování u nás roste. Jen v podílových fondech Češi zhodnocují už přes 938 miliard korun, další stovky miliard mají investoři v akciích, burzovně obchodovaných fondech a dalších aktivech. Se…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()