![]()

Spořicí účty za 13 let inflaci nepřekonaly. Kam se vyplatí investovat?

![]()

Ze čtveřice nejběžnějších finančních produktů, jejichž prostřednictvím Češi spoří, za posledních třináct let překonaly inflaci, a úspory tak reálně zhodnotily, pouze tři. Zatímco investice do vyvážených podílových fondů, stavební spoření a penzijní připojištění přinesly vyšší zúročení, než jaká byla inflace, spořicí účty uložené peníze nad inflaci nezhodnotily. Vyplývá to z analýzy vybraných spořicích produktů, kterou provedla finančně-poradenská společnost Broker Trust.

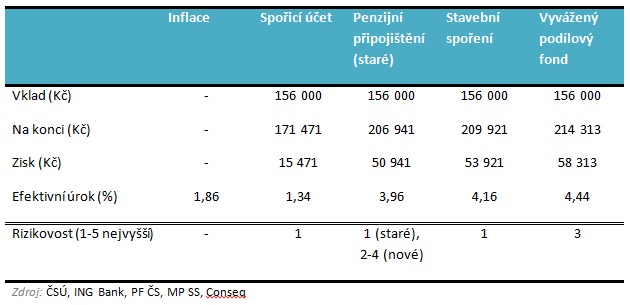

Pro modelový příklad byli vybráni čtyři střadatelé, kteří od roku 2003 až do letoška každý rok vložili 12 000 Kč do jednoho ze čtyř běžných spořicích produktů, které ve svém segmentu reprezentují průměr. Za třináct let tak každý z nich investoval do spoření 156 000 Kč.

Největší přírůstek měl vyvážený podílový fond

Nejvyššího průměrného ročního zhodnocení 4,44 % dosáhl ve sledovaném období vyvážený podílový fond (Conseq Active Invest). Celkem investovaných 156 000 Kč fond zhodnotil na konečných 214 313 Kč (přírůstek 58 313 Kč). Na rozdíl od ostatních produktů, ale podílové fondy negarantují zisk, a pokud se fondu nedaří, může hodnota investice, především v krátkodobém horizontu, i klesnout.

Průměrné roční zhodnocení u stavebního spoření bylo 4,16 %, za třináct let tak naspořené prostředky dosáhly částky 209 921 Kč (přírůstek 53 921 Kč). Penzijního připojištění ročně zhodnotilo investované peníze o 3,96 % na konečnou částku 206 941 Kč (přírůstek 50 941 Kč). Nejnižšího ročního zhodnocení 1,34 % dosáhl vybraný spořicí účet (ING Konto), naspořená částka se zastavila na konečných 171 471 Kč (přírůstek 15 471 Kč).

Inflace za uplynulých 13 let dosahovala ročního průměru 1,86 %.

Tabulka s přehledem zhodnocení jednotlivých produktů

Spořicí účty jsou nyní výhodnější

Spořicí účty jsou nyní výhodnější

Ačkoliv i nadále ostatní finanční produkty slibují větší výnosy, spořicí účty aktuálně přinášejí vyšší reálné zhodnocení, než tomu bylo v minulosti, a to především díky nízké inflaci, která výrazně přispívá k tomu, že účty po letech reálně vydělávají.

„Už nějaký čas se na první příčce ve zhodnocení drží spořicí účet od Sberbank následovaný účtem Air Bank. Spořicí účet může být nyní alternativou pro konzervativní investory. Nemělo by se ale zapomínat na to, že by měl primárně plnit účel likvidní rezervy, tedy že by zde měly být uloženy především prostředky na pokrytí několika měsíčních výdajů. Držet zde více peněz je stále neefektivní,“ říká Jiří Pech, investiční analytik společnosti Broker Trust.

Pokud se člověk rozhodne vložit peníze do podílového fondu, mělo by se jednat o dlouhodobou investici. „V případě dostatečně dlouhého horizontu, například 10 let a pravidelné investici určitě není problém najít zajímavé investiční příležitosti. Pro jednorázové investice se v současném prostředí vyplatí být více opatrný a zařadit do portfolií více konzervativních fondů, které ale nutně nemusí o tolik snižovat výkonnost celého portfolia. Jsou to například fondy kvalitních korporátních dluhopisů nebo nemovitostní fondy,“ uvádí Jiří Pech.

Stavební spoření do 120 tisíc

Co se týká příštích let, tak státní podpora v případě stavebního spoření výrazně ztenčila a úroky výrazně klesly. „Stavební spoření je celkem zajímavý produkt pro spoření do maximální výše 120 tisíc korun. V případě, že je na stavebním spoření uloženo více peněz, výnosové procento rapidně klesá. Ideální je tak postup naspořit v šesti letech 120 000 Kč, následně je vybrat, poslat jinam a novou smlouvu na stavební spoření začít od začátku,“ radí Jiří Pech.

Vyšší výnosy penzijního připojištění

U starého penzijního připojištění se výnosy naopak v příštích letech díky zvýšené státní podpoře (nyní do 1000 Kč) lehce zvednou. Nicméně toto se týká jen starých smluv, které klienti nepřevedli do nových fondů.

„Nové penzijní fondy se chovají o něco podobněji klasickým podílovým fondům, a díky státnímu příspěvku můžou mít vnitřní výnosové procento o něco vyšší než klasické fondy. Nicméně u fondů je pořád lepší výběr, nejsou tolik omezeny ve strategii a klienti s nimi mohou daleko lépe pracovat. U penzijního připojištění jsou peníze zavřené až do důchodu, pokud lidé chtějí dosáhnout na státní podporu,“ dodává Jiří Pech.

Sdílet s přáteli

Další témata

Související články

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()