![]()

Vrací se investice do starých kolejí? Trnitá cesta nemusí být na škodu

![]()

V posledních několika letech zažíváme na akciových trzích býčí trend. Indexy vesele rostou a kolísavost téměř vymizela. Ovšem první čtvrtletí se už neslo v jiném duchu. Kolísavost se zvýšila, zažili jsme výrazné propady i růsty. Standardní podmínky, které jsme na trzích pozorovali posledních 150 let, se opět vrátily na scénu. Jako poslední střípek do skládačky pak můžeme přiložit nynější rozbouření evropských akcií v reakci na politické dění v Itálii. Co z toho vyplývá pro běžné investory?

Letošní první čtvrtletí bylo ve znamení jistého návratu k průměru. V případě, že se jednalo pouze o záchvěv a trhy vesele porostou dál, tak si jako investoři zasloužíme nízké výnosy ve stylu rčení „No pain, no game“, chcete-li česky: „Bez práce nejsou koláče“. Pokud ale standardní podmínky vydrží, tak budeme sice zažívat krátkodobé turbulence, ale cenné papíry nás odmění vyšším výnosem. Jakou cestou se trhy vydají, nám řekne až budoucnost, ale pro dlouhodobého investora je samozřejmě výhodnější krátkodobá trnitá cesta, na jejímž konci je výhled vyšších výnosů v delším období.

První varianta představuje tzv. „easy money“. Zisky bezpracně rostou, investoři jsou spokojení, možná až příliš, což postupem času vede k nižší a nižší obezřetnosti. Jinými slovy, investoři hledají více rizikové příležitosti, protože to je jediný způsob, jak získat vyšší výnos. Navíc centrální banky pumpovaly do ekonomik nové a nové peníze prostřednictvím nákupů dluhopisů, čímž jejich ceny rostly. Pro investory je to dvojnásobný důvod pohlížet se po rizikovějších aktivech. Nebo si na nákup akcií či dluhopisů půjčují další peníze. Dostáváme se tak do víru tvorby cenových bublin, či alespoň předražených kapitálových trhů.

Druhá varianta, tedy „trnitá cesta“, je daleko náročnější. A kdo by měl rád náročnější a obtížnější variantu? Téměř nikdo. První varianta (easy money) ale nemůže logicky pokračovat navěky. Čím déle bude navíc toto období pokračovat, tím bolestnější zotavování můžeme následně zažít.

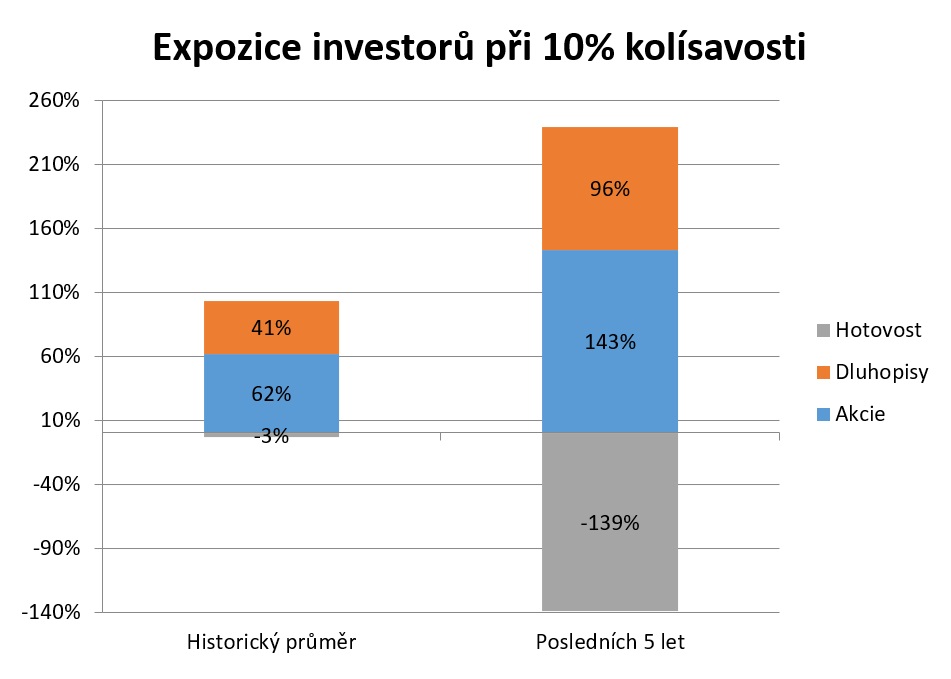

Přiložený graf ilustruje současnou situaci. Znázorňuje, jakého poměru hotovosti, dluhopisů a akcií dosahuje investor při desetiprocentní kolísavosti. Záporná hotovost znamená, že investor si na nákup akcií či dluhopisů půjčuje. Z grafu je patrné, že historický průměr držení hotovosti je mínus tři procenta, za posledních pět let ale neuvěřitelných mínus 139 procent. To znamená, že historicky si investoři vypůjčili na financování svých pozic tři procenta prostředků, ale za posledních pět let činí podíl vypůjčených peněz 139 procent. To je dlouhodobě neudržitelný stav, proto je jenom otázkou času, kdy se situace na trzích navrátí do standardních podmínek.

Kdy to přesně bude? To nikdo neví. Nicméně již dnes můžete svoje portfolio chránit tím, že nepodlehnete davovému efektu „easy money“ a nebudete donekonečna spoléhat na ovoce ze stromu, který poroste do nebe. Michal Valentík, člen investičního výboru Broker Trustu

Michal Valentík, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Pokračující korekce (Videokomentář: Týden 17)

Akcie i dluhopisy nadále klesaly, a to i v reakci na komentář guvernéra FEDu ohledně dalšího tempa snižování úrokových sazeb. Drží se komoditní trh, byť i ropa a v pondělí…

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()