![]()

Akciové trhy nadále poblíž maxim (Týden 30)

![]()

Světové akciové trhy zamířily v uplynulém týdnu směrem k nižším hodnotám. Lídrem zde byly akcie energetických společností, které reagovaly na rychlý pokles cen ropy na světových trzích. Celosvětový akciový index MSCI World odepsal ze své hodnoty osm desetin procenta. Celkově se ovšem akciové trhy nadále drží poblíž svých maxim a nepředpokládáme, že by se z těchto hodnot do nejbližšího zasedání FEDu (31. července) nějak výrazněji vzdálily.

Makroekonomická data spatřivší světlo světa v uplynulém týdnu zásadně nepřekvapila. Ve Spojených státech pozitivně zaujaly maloobchodní tržby, které rostou rychleji, než trh předpokládal. Americký spotřebitel tedy nadále dělá svoji práci a jeho nákupní chuť neoslabuje. Potěšila také data o průmyslové produkci. Naopak nepřesvědčivá čísla stále přicházejí ze stavebnictví. Minulý týden se potvrdil meziroční pokles započatých staveb domů a poměrně silně (o více jak šest procent) meziročně poklesl počet nově vydaných stavebních povolení.

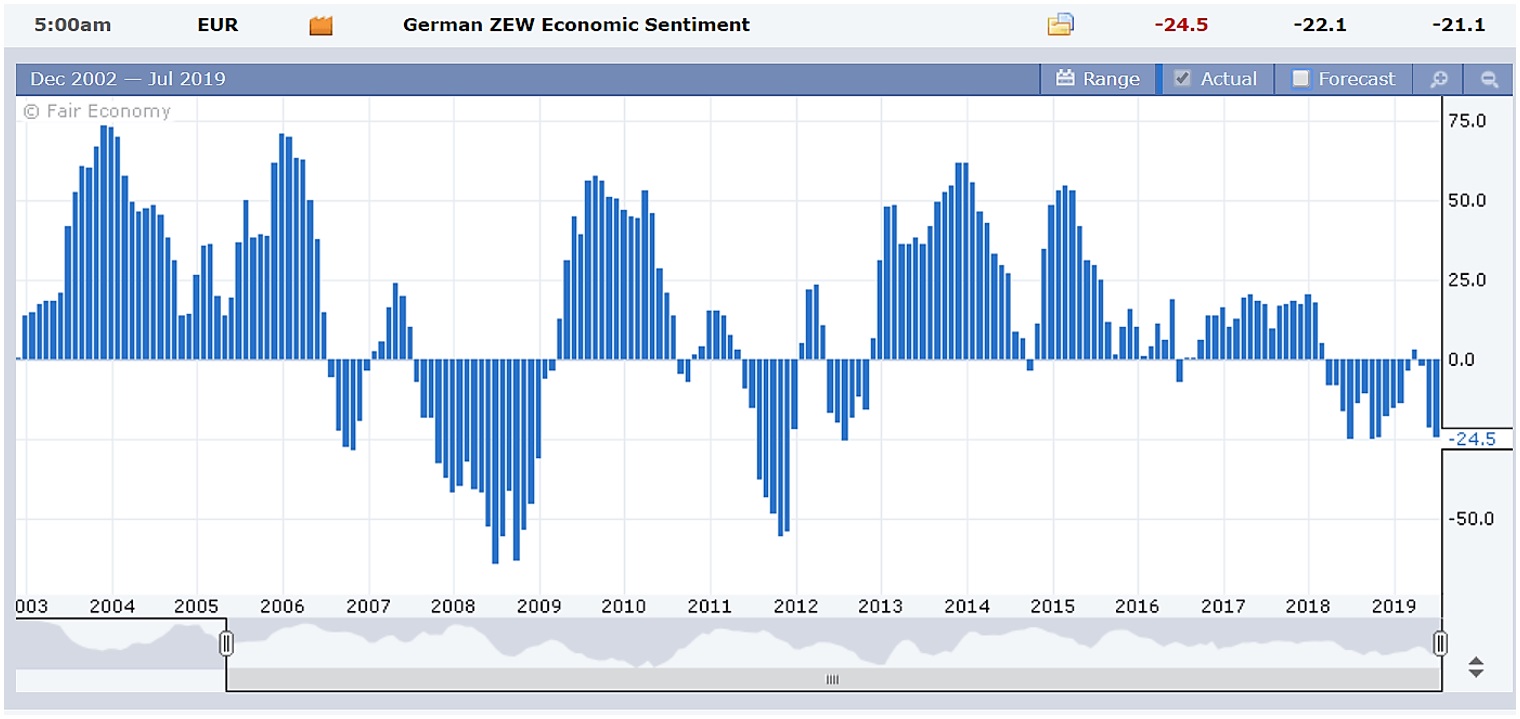

Evropská data opět zklamala. Index ekonomické důvěry ZEW se propadl více, než se očekávalo. To svědčí o tom, že se investoři do Evropy jemně řečeno příliš nehrnou a ani analytické duše nepřetékají optimismem. Za sílícím pesimismem stojí podle respondentů především zhoršující se globální situace. Zejména bez jakéhokoli pokroku pokračující spory mezi Spojenými státy a Čínou a obavy plynou také z eskalace napětí mezi Íránem, Velkou Británií a Spojenými státy.

V Číně potěšila data o růstu tamního hrubého domácího produktu. Zveřejněné číslo je sice nejnižším od dubna roku 2009, nicméně odpovídalo odhadům a trh může tento údaj považovat za známku stabilizace. Zejména v situaci, kdy další oznámená data z Číny (maloobchodní tržby a průmyslová produkce) naplnila očekávání.

Výsledková sezóna ve Spojených státech je teprve ve svém začátku a vyvozovat z ní cokoli je prozatím předčasné. Svoje výsledky za druhý kvartál letošního roku prozatím oznámilo šestnáct procent firem sdružených v indexu SP500. Sedmdesát devět procent z nich překonalo odhady na bázi zisku přepočteného na jednu akcii a šedesát dvě procenta pak na bázi tržeb. Oba údaje jsou nad pětiletým průměrem. Je potřeba ovšem také zavnímat, že odhady pro uplynulý kvartál byly postaveny mimořádně nízko.

V tomto týdnu budou investoři sledovat předběžná data o vývoji sektoru služeb a výrobního sektoru v Evropě, nicméně hlavní evropskou událostí bude výstup z jednání Evropské centrální banky. Ve spojených státech bude zveřejněn údaj o růstu tamního hrubého domácího produktu.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()