![]()

FED vs Donald Trump (Týden 32)

![]()

Hlavní událostí uplynulého týdne mělo být zasedání centrálních bankéřů ve Spojených státech a jejich rozhodnutí ohledně další výše tamních úrokových sazeb. Mělo, ale nebylo. Výstup z jednání FEDu hravě zastínil hned následující den prezident spojených států Donald Trump a jeho Twitter.

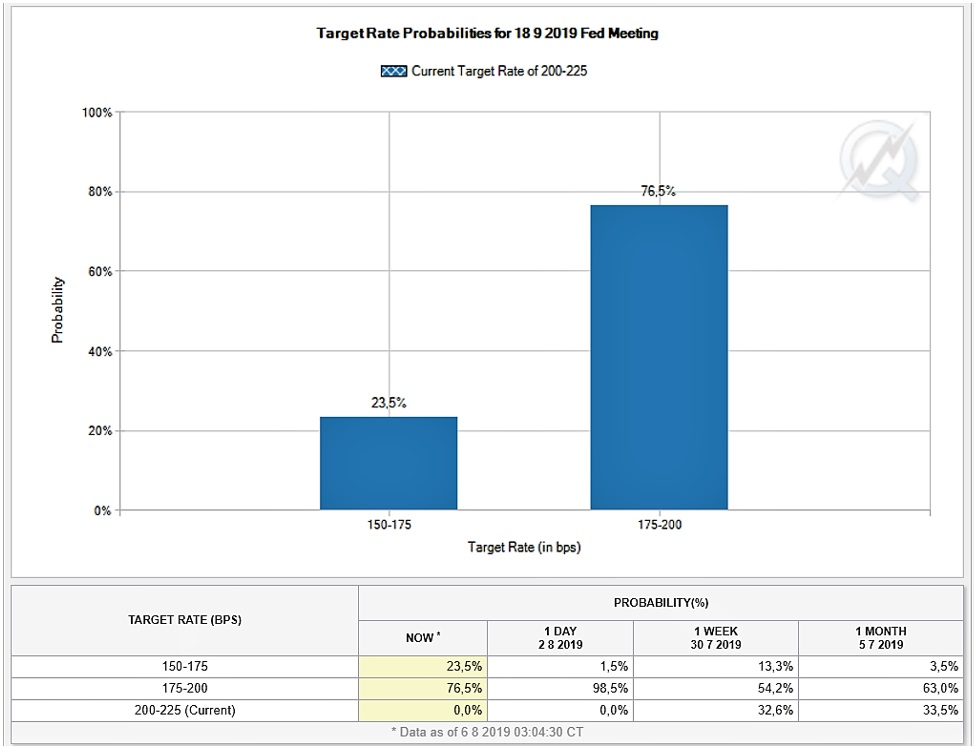

Od zasedání centrálních bankéřů trhy se stoprocentní jistotou očekávaly snížení úrokových sazeb a lišily se pouze v tom, jestli sazby poskočí dolů o čtvrt nebo o půl procentního bodu. Přičemž mnohem vyšší pravděpodobnost trh dával skromnějšímu pohybu sazeb. Zajímavý tak byl především komentář ohledně dalšího vývoje. V něm šéf výboru Jerome Powell mnohé nepříjemně překvapil, že nepotvrdil myšlenku toho, že se centrální banka největší světové ekonomiky ocitla na začátku procesu snižování sazeb. Aktuální snížení považoval FED za spíše preventivní, mající za cíl mírnit dopady obchodních sporů mezi Spojenými státy a Čínou. Další politiku pak bude FED řídit podle toho, jaká data budou z ekonomiky přicházet.

To, že nemají svoji další dávku jistou, trhy příliš neocenily a bezprostředně po vyhlášení korigovalo svůj růst zlato a také akciové indexy se podívaly níže. A neocenil to ani již zmíněný prezident USA, který hned následující den s platností od 1. září zvýšil dovozní cla na zbytek čínského zboží o deset procent. Cílem bylo nejen postrčit čínskou stranu k větší ochotě k dohodě na zářijových jednáních, ale také vyslat FEDu jasný vzkaz o tom, že se úrokové sazby budou v důsledku dopadů zostřené obchodní války nadále snižovat. Akciové trhy po celém světě reagovaly na uvalení dalších cel prudkým poklesem, který se přenesl i do tohoto týdne. A futures na „fed fund rates“ jsou si opět na sto procent jisty dalším snížením sazeb na zářijovém zasedání FEDu…

Ještě před týdnem, byla pravděpodobnost ponechání sazeb na místě třetinová. Nyní, po Trumpově tweetu, jsme opět na kulaté a velké nule. Nátlak amerického prezidenta na své centrální bankéře slaví prozatím úspěch.

Silný dolar je pro velké americké společnosti skutečným problémem a pokles jeho hodnoty by zejména velkým exportérům silně prospěl, protože jejich – v důsledku růstu dolaru drahé – výrobky budou nadále zdražovat a nemusí se potkat se sníženou kupní silou v zahraničí. Proto jsou jedny s nejvíce zasažených titulů akcie společnosti Apple.

Může americký prezident se svým tažením proti FEDu a silnému dolaru uspět? Těžko říct, ale bude to mít opravdu těžké. Z hlediska domácí, tedy americké ekonomiky, není ke snižování sazeb žádný závažný důvod. Ze strany centrální banky je těžké stimulovat ekonomiku, která je již tak mimořádně silná. Míra nezaměstnanosti je na padesátiletém minimu, aktuální inflace je na dvou procentech, tedy na cílovém stavu centrální banky. Ekonomika roste silněji, než je její odhadovaný potenciál, na kreditním trhu není ani známky po nějakém stresu a akciový trh se pohybuje kolem svých historických maxim. Souboj FEDu s Donaldem Trumpem bude zcela jistě určujícím faktorem i pro další týdny.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()