![]()

Index politické nejistoty je mimořádně vysoko (Týden 37)

![]()

Akciovým trhům se minulý týden dařilo mimořádně dobře a prakticky všechny hlavní investory pečlivě sledované indexy si připsaly solidní zisky. Nejsledovanější americký index SP500 se vymanil z obchodního pásma, v němž byl již několik týdnů uvězněn, a vydal se vzhůru k atakům předchozích maxim z konce července.

Důvodem pro opětovný pohyb směrem vzhůru je celkové zklidnění situace kolem americko-čínských obchodních jednání a také zřejmě pozitivní události ohledně odchodu Velké Británie z Evropské unie. Britský parlament totiž minulý týden zablokoval možnost odchodu země bez dohody. „Divoký brexit“ o jehož důsledcích pro akciové a dluhopisové trhy se mohou investoři jen dohadovat, by tedy měl být zažehnán a z toho mají trhy radost. Parlament zároveň také nepodpořil návrh na vypsání nových voleb. Mám dojem, že za současné situace by britský parlament neschválil ani hypotetický návrh, aby se Velká Británie jmenovala nadále Velká Británie. Boris Johnson se tedy bude zřejmě muset s Bruselem nějak dohodnout, nicméně Brusel má na stole jedinou dohodu a to tu, kterou britský premiér nechce a nepodepíše. Je to tedy evidentní pat, jak říkáme my šachisté. Zda je ovšem pat tím nejlepším východiskem pro investory, o tom nejsem také přesvědčen.

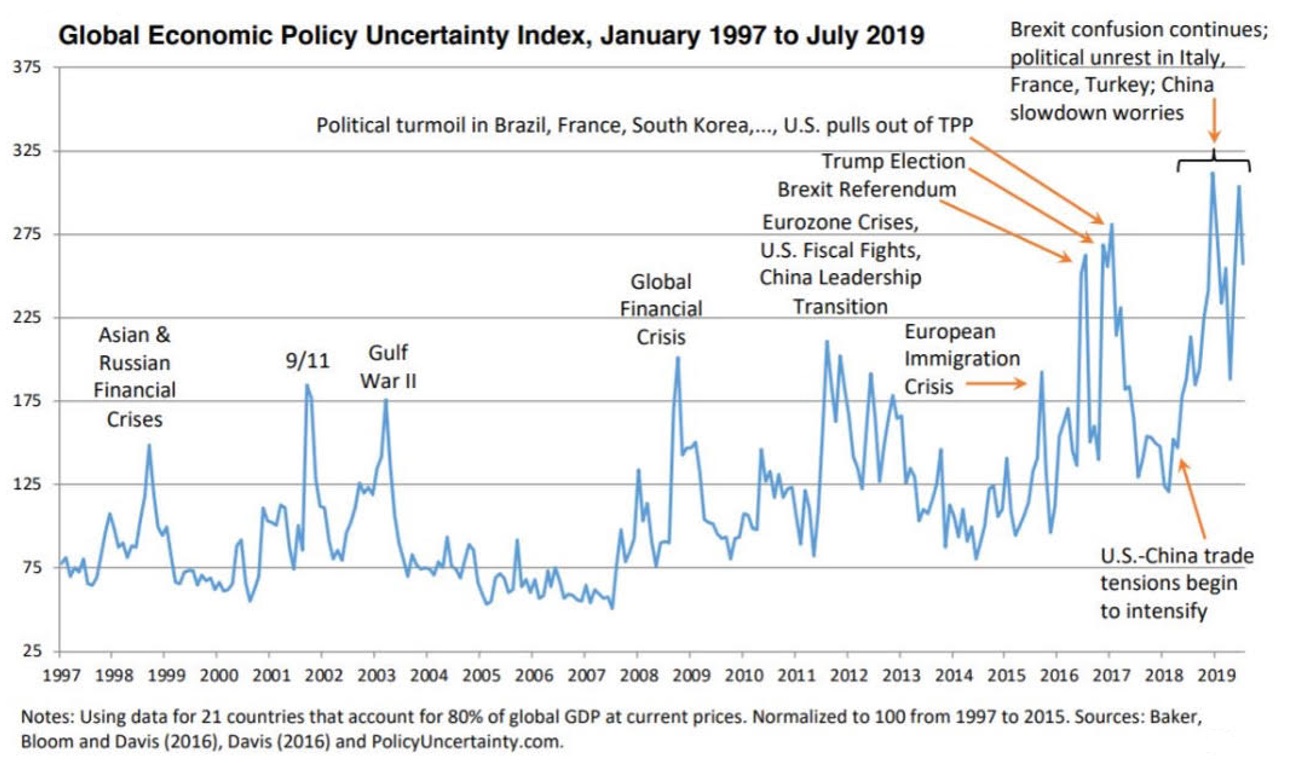

I přes snad pozitivní vývoj ohledně odchodu Velké Británie je politická nejistota, které musí investoři čelit, mimořádně vysoká. Přinejmenším o tom svědčí následující graf.

Současná hodnota politické nejistoty je nesrovnatelně výše, než tomu bylo v minulosti, a to dokonce i v krizových situacích. Mají se toho investoři bát? Jako majitel průběžně nakupovaného portfolia bych se zcela jistě nebál. Každý, kdo průběžně investuje od počátku finanční krize, je s výsledky zřejmě spokojen, přinejmenším se nekonala žádná katastrofa. Stejně tak je tomu i na dalších vrcholech našeho grafu. Jednorázový investor by se ovšem mohl mít na pozoru.

Samotná makroekonomická data spatřivší světlo světa v minulém týdnu nebyla nijak mimořádně pozitivní. Index nákupních manažerů z výrobní sféry ukázal, že průmysl největší světové ekonomiky si v srpnu prošel kontrakcí, poprvé od září roku 2016. Nevýrobní sféře se ale naopak dařilo velice dobře a její expanze ve Spojených státech pokračuje. Přelom měsíců je obdobím, kdy se trhy soustředí na data z trhu práce. Míra nezaměstnanosti v USA setrvává na hodnotě 3,7 procenta, nicméně zklamal počet nově vytvořených pracovních míst mimo zemědělství, což akciové i dluhopisové trhy oslavily silným růstem. Slabší číslo je přece pro centrální banku dalším argumentem pro snižování úrokových sazeb… A to je pro investory co? To je pro investory pozitivní! Pravděpodobnost snížení sazeb o čtvrt procentního bodu na zasedání FEDu v příštím týdnu je trhem stanovena na hranici 93,5 procenta.

Data z našeho kontinentu byla těm americkým velice podobná. Zklamání a kontrakce výrobního sektoru pokračuje také v Evropě a v pro Evropu i nás klíčovém Německu. Naopak nevýrobní sféře se daří nad očekávání dobře. Bez problémů také proběhly aukce desetiletých španělských a francouzských dluhopisů. Stále je dostatek investorů, toužících půjčovat Francii na deset let se záporným úrokem. Časy se mění. Dříve nepředstavitelné a bláznivé je dnes zcela logické a pochopitelné.

Jediným regionem, který investory svými daty potěšil tak byla paradoxně Čína. Výrobní sektor se po stagnaci odrazil k opětovnému, byť slabému růstu a roste také sektor služeb.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()