![]()

Jaká je pravděpodobnost příchodu recese (Týden 28)?

![]()

Hlavní světové akciové trhy v uplynulém týdnu silně rostly. Příčinou bylo jednání dvacítky nejvyspělejších zemí světa v japonské Ósace, na jehož konci se setkali prezidenti Spojených států amerických a Číny. Z jejich schůzky vyplynul závěr, že se k sobě obě velmoci budou opět snažit najít cestu a jednání o vzájemném obchodu, která v uplynulých měsících zamrzla, se opět rozproudí. Uvalení nových dovozních přirážek je pozastaveno a americký prezident Donald Trump dokonce prohlásil, že čínský technologický gigant Huawei bude opět moci nakupovat komponenty od amerických dodavatelů. Zdá se tedy, že je všechno opět růžové. Jen si dovoluji podotknout, že se oba prezidenti na závěr schůzky G20 v loňském roce dohodli na tom samém (s výjimkou Huawei). S trochou škodolibosti je možné říci, že jsme tam, kde jsme byli před rokem.

Naopak, po dohodě s Číňanem se Donald Trump pustil opět do Evropy, když Spojené státy rozšířily seznam evropských produktů, na něž by mohly uvalit cla kvůli evropské podpoře výroby letadel. Řeč je o potravinářských produktech, jako jsou olivy, italské sýry, nebo třeba skotská whisky.

Mimořádně dobře se dařilo také dluhopisům, za nimiž stojí prohlášení a mnohde také činy centrálních bank chystajících se opět stimulovat ekonomiku sníženými úrokovými sazbami, případně dalšími nestandardními operace. Období snižování úrokových sazeb je pro dluhopisy tradičně dobrou periodou a není tomu jinak ani tentokrát. Ceny dluhopisů rostou a s nimi klesají také jejich výnosy.

Trochu písku nasypalo do rozběhnutého soukolí nutící investory kupovat prakticky cokoli páteční vyhlášení dat z amerického trhu práce. Data ukázala, že pracovnímu trhu největší světové ekonomiky se nadále nebývale dobře daří. V červnu přidala americká ekonomika 224.000 nových pracovních míst mimo zemědělství, což je oproti minulému měsíci silné zlepšení. V návaznosti na tato čísla jak akciové, tak také dluhopisové a částečně komoditní trhy silně zkorigovaly svůj optimismus a hodnoty indexů se podívaly níže. Dobrá data z ekonomiky totiž snížila pravděpodobnost toho, že FED na svém červencovém zasedání razantně sníží úrokové sazby. Ano, jsme opět v době, kdy je dobrá zpráva zprávou špatnou, a naopak špatnou zprávu vítají trhy růstem. Jen nevím, jestli z toho mám mít jako akcionář radost.

Uklidnění kolem obchodních sporů mezi USA a Čínou a očekávání shovívavé politiky centrální bank tak staví krátkodobou perspektivu pro akciové i dluhopisové trhy do pozitivního světla. Nedojde-li k nějakým neočekávaným problémům, mohlo by akciové léto proběhnou bez závažnějších bouřek. Jednou z hrozeb tomuto scénáři mohou být data o americké inflaci, která budou zveřejněna v tomto týdnu. Zrychlení inflace by mohlo být dalším signálem pro FED k tomu, aby ponechal stávající úroveň sazeb a jejich zvýšení odsunul minimálně o měsíc. A to je něco, s čímž trh prakticky nepočítá.

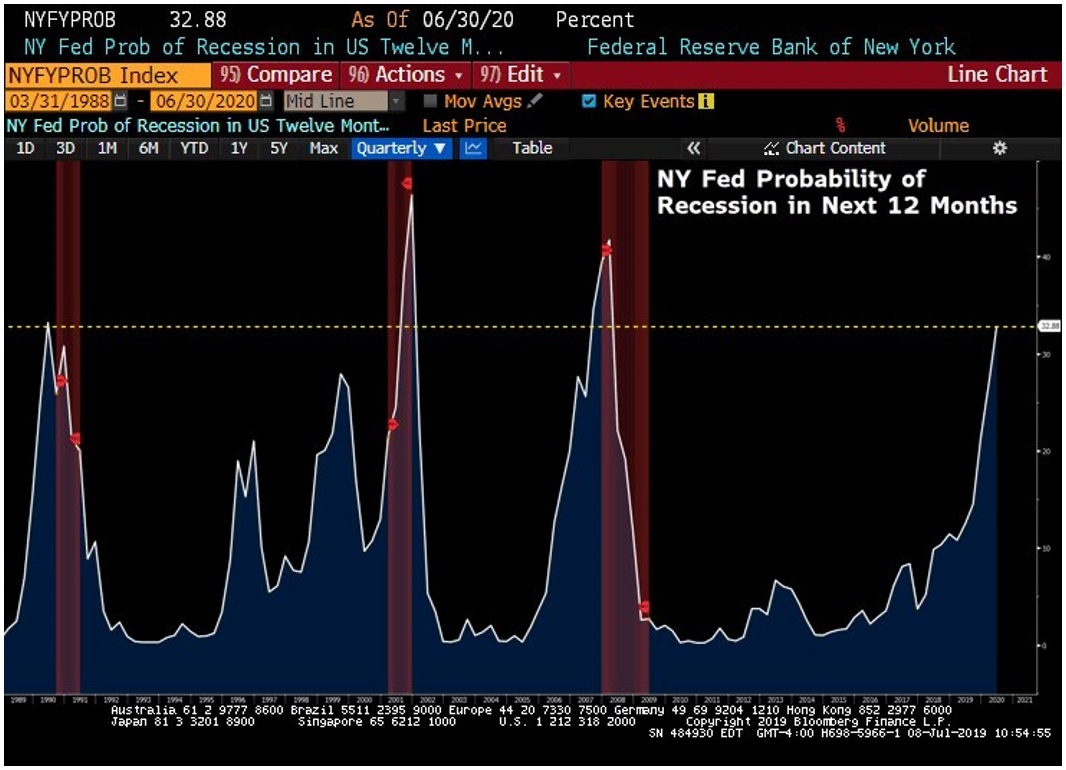

Dlouhodobější perspektiva je ovšem spíše opatrná. Investory mohl vystrašit údaj, který vydala pobočka FEDu v New Yorku v podobě jejího indikátoru udávajícího pravděpodobnost příchodu recese v následujících dvanácti měsících.

Aktuální pravděpodobnost překročila třicet procent a pokud může být dnes historie jakýmkoli vodítkem, pak jsme dosáhli úrovně, z níž nebylo návratu. Takový údaj spolehlivě předpověděl recese z počátku tisíciletí i nedávnou finanční krizi. Inu uvidíme. V každém případě platí, že investor se krize nebojí, ale spíše jí vítá. Mít možnost několik let nakupovat v mimořádných slevách je terno, které se objevuje jen jednou za téměř deset let. Z takového vývoje by mohly profitovat zejména nově zahájené průběžné investice.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()