![]()

Jaký průměrný výnos je reálné očekávat do budoucna?

![]()

„Finanční poradci? To jsou ti, co lidem říkají, že akcie vydělají devět procent ročně a dluhopisy asi pět,“ ptal se mě známý asset manager poté, co jsem mu odpověděl na otázku, kde pracuji. Jeho despekt mě nepřekvapil, už proto, že oba víme, že počítat stále s dlouhodobými průměry může být ošidné.

Třeba americké akcie dlouhodobě takovou výkonnost vykazují, ale třeba ty evropské se mohou těšit zhodnocení jen přibližně polovičnímu. Proč tomu tak je? Možná kratší historie indexu, možná je na volnějším trhu Spojených států přece jenom jednodušší uspět, než v naší regulacemi svázané Evropě… Bude tomu tak i nadále? Kdo ví?

Ale o tom jsem mluvit nechtěl a nebyl to ani důvod k úsměvu mého kolegy. Jsou totiž období, kdy se může jevit počítání s dlouhodobými průměry značně ošidným. A v jednom takovém se možná právě nacházíme.

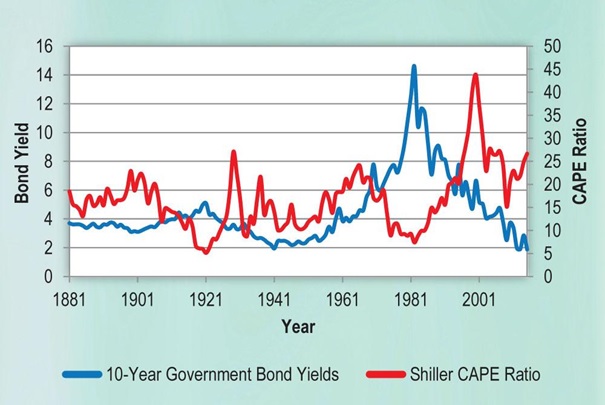

Mluvíme-li o historických průměrných výnosech akcií a dluhopisů, je potřeba také zmínit historicky průměrné hodnoty obou těchto veličin. Průměrný výnos US desetiletého dluhopisu je 4,5 % a průměrná hodnota Shillerova cyklicky očištěného poměru ceny vůči ziskům přepočteným na jednu akcii (CAPE10) se pohybuje okolo sedmnácti. Čili analýza průměrných výnosů jednotlivých aktiv je založena a funguje na předpokladu, že jsou dluhopisy a akcie nakoupeny na jejich průměrných cenách. U dluhopisů tedy na kupónu 4,5 % a akcie přibližně na CAPE 17.

Graf ukazuje výnos desetiletého amerického dluhopisu a také poměrové ohodnocení tamního akciového trhu. Je evidentní, že výnosy se pohybují na úrovni historických minim (ceny dluhopisů tedy atakují historická maxima) a i akcie jsou v zámoří poměrně drahým zbožím. Předpoklad, že zhodnocení akcií a dluhopisů dosáhne za tohoto výchozího stavu alespoň historicky průměrného zhodnocení je tvrzení přinejmenším odvážné. Stačí se podívat na graf a uvědomit si, že současná situace s výnosem kolem dvou procent a zároveň CAPE nad hodnotou 25 od roku 1881 na trhu ještě nikdy nenastala. Proč by tedy měla platit nějaká pravidla o průměrných výnosech?

Graf ukazuje výnos desetiletého amerického dluhopisu a také poměrové ohodnocení tamního akciového trhu. Je evidentní, že výnosy se pohybují na úrovni historických minim (ceny dluhopisů tedy atakují historická maxima) a i akcie jsou v zámoří poměrně drahým zbožím. Předpoklad, že zhodnocení akcií a dluhopisů dosáhne za tohoto výchozího stavu alespoň historicky průměrného zhodnocení je tvrzení přinejmenším odvážné. Stačí se podívat na graf a uvědomit si, že současná situace s výnosem kolem dvou procent a zároveň CAPE nad hodnotou 25 od roku 1881 na trhu ještě nikdy nenastala. Proč by tedy měla platit nějaká pravidla o průměrných výnosech?

Tato situace je důležitá zejména pro ty investory, kteří právě končí své produktivní období a dosahují důchodového věku. Pro jejich finanční plánování je důležité si uvědomit hned několik informací.

Jaká je moje měsíční potřeba peněz k tomu, abych spokojeně žil dalších dvacet pět let? Jaká bude výše mého důchodu? Jaký další výnos, který mohu každoročně vybrat, k podpoře svého rozpočtu potřebuji?

Kupříkladu měsíční plánovaná spotřeba je 20 000CZK. Důchod mi přinese 17 000CZK a zbylou částku budu chtít pokrýt z výnosu svých zainvestovaných peněz. Hodnota mé aktuální investice je jeden milión korun a to znamená, že k pokrytí rozpočtu bude potřeba ročního výnosu 3,6 % (zanedbejme pro modelový příklad inflaci a také to, že investice na poplatcích něco stojí).

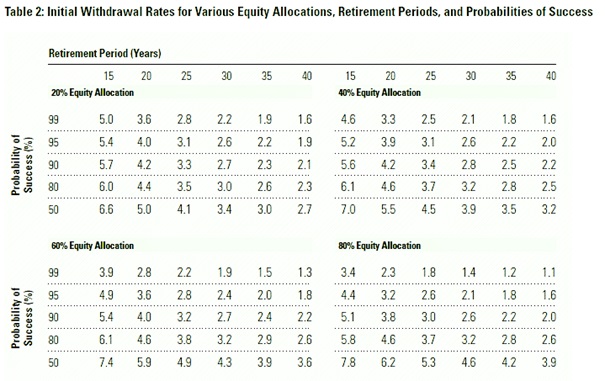

Jakou mám šanci, že je moje představa za současné historicky unikátní situace na trhu reálná a jak má k tomu být přizpůsobeno moje portfolio? Na to odpovídá výzkum z roku 2013, v jehož čele stál vedoucí oddělení Retirement Research společnosti Morningstar David Blanchett. Výsledky výzkumu zobrazuje následující tabulka.

Tabulka říká, že pravděpodobnost toho, abychom v budoucnu dosáhli požadavku ročního výnosu 3,6 % při plánované době čerpání dvacet pět let (třetí sloupec) u konzervativního investora s dvacetiprocentním zastoupením akcií (horní tabulka vlevo) činí osmdesát procent a příliš se nemění ani s vyšším zastoupením akcií v portfoliu. Pokud bychom ale na doplnění rozpočtu potřebovali čtyřprocentní výnos, pak se jeho pravděpodobnost při stejných podmínkách blíží padesáti procentům, tedy stejné pravděpodobnosti, jakou má padnutí hlavy při hodu mincí.

Tabulka říká, že pravděpodobnost toho, abychom v budoucnu dosáhli požadavku ročního výnosu 3,6 % při plánované době čerpání dvacet pět let (třetí sloupec) u konzervativního investora s dvacetiprocentním zastoupením akcií (horní tabulka vlevo) činí osmdesát procent a příliš se nemění ani s vyšším zastoupením akcií v portfoliu. Pokud bychom ale na doplnění rozpočtu potřebovali čtyřprocentní výnos, pak se jeho pravděpodobnost při stejných podmínkách blíží padesáti procentům, tedy stejné pravděpodobnosti, jakou má padnutí hlavy při hodu mincí.

Současnou situaci na trhu, která nemá z určitého hlediska v historii obdoby, by měli brát na vědomí zejména starší lidé a také jejich finanční poradci a dostatečně se na nadcházející roky připravit. Ujasnit si svoji investiční strategii pro další roky a následně ji realizovat. Ušetřený milión se dá pochopitelně také projíst, ale to je už jiná kapitola napsaná pod heslem „po nás potopa“.

Sdílet s přáteli

Další témata

Související články

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Investice & daně. Kdy máte klid a kdy musíte vyplňovat přiznání?

Obliba investování u nás roste. Jen v podílových fondech Češi zhodnocují už přes 938 miliard korun, další stovky miliard mají investoři v akciích, burzovně obchodovaných fondech a dalších aktivech. Se…

Nastává dluhopisová apokalypsa? (Videokomentář: Týden 14)

Hlavní makroekonomickou zprávou týdne byla dozajista informace o solidním růstu HDP v USA. Za poslední kvartál loňského roku rostl o 3,4 % ročně, což jsou lepší výsledky, než se očekávalo.…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()