![]()

Trh aktuálně táhnou velké technologické firmy (Týden 49)

![]()

Máme za sebou další, pro majitele akcií převážně opět úspěšný týden. Po drobné korekci z předminulého týdne, se většina indexů vydala vzhůru a navýšila tak svým majitelům mimořádné zisky, které končící rok nabídnul. Spokojeni ovšem mohou být i majitelé dluhopisů, které se drží nadále vysoko a pouze v komoditním světě jsme byli minulý týden svědky dramatičtější situace.

Akcie žene nadále vzhůru technická situace na trhu po průrazu historických maxim na hlavním americkém indexu a také nedostatek špatných zpráv. Hlavní údaj, který byl minulý týden vyhlášen ve Spojených státech se týkal růstu největší světové ekonomiky. Ten ve třetím čtvrtletí letošního roku poměrně překvapivě překoval tržní odhady a zrychlil na 2,1 procenta, když trh očekával zpomalení na hodnotu o dvě desetiny procenta nižší. Potěšila také čísla z realitního sektoru, kde počet prodejů nových domů překonal odhady a lépe dopadly také objednávky zboží dlouhodobé spotřeby. Mírný mráček tak přinesl jen pokles spotřebitelské důvěry.

V Evropě, kde nebyla na pořadu dne žádná dramaticky důležitá data, pozitivně potěšil německý index Ifo mapující náladu v podnikatelském sektoru. Dobrým znamením je také růst meziroční míry inflace na jedno procento. V Číně byla důležitá čísla oznámena až v posledním obchodním dnu a oba údaje investory potěšily. Výrobní i nevýrobní sféra rostla minulý měsíc rychleji, než se očekávalo. Z hlediska makro zpráv tedy neexistuje jediný důvod k nějakému fatálnímu poklesu akciových a dluhopisových trhů. Recese je (prozatím) v nedohlednu.

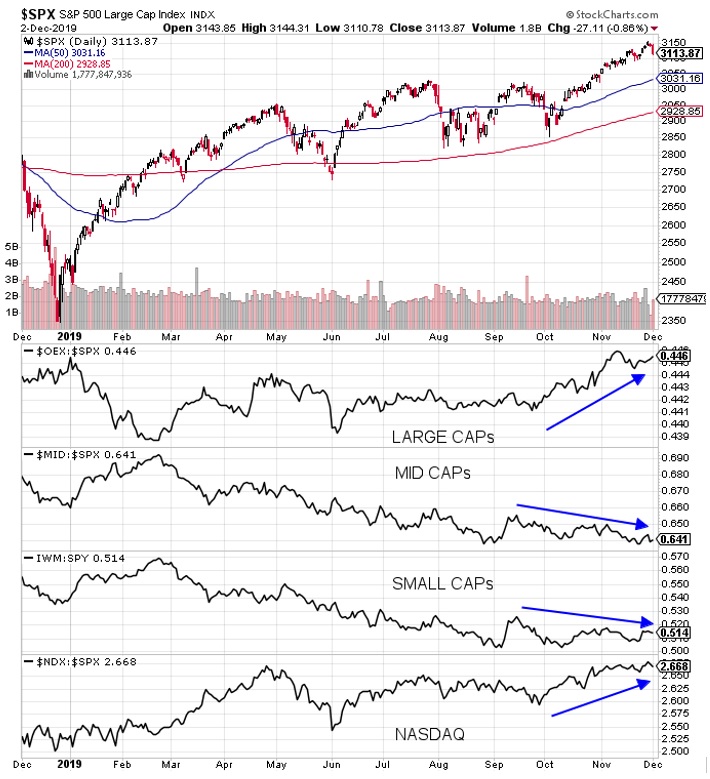

Co konkrétně stojí za růstem amerického akciového indexu ukazuje obrázek. Pod cenovým grafem jsou poměrové grafy vývoje. První ukazuje vývoj mezi stovkou největších firem a celým indexem. Je z něj patrné, že peníze investorů tečou především do megacaps, které svojí výkonností překonávají index. Další dvě křivky znázorňují situaci mezi indexem a akciemi středně velkých firem, resp. indexem a akciemi malých firem. Obě tyto skupiny za vývojem indexu zřetelně zaostávají. Poslední poměrový graf nám říká, že výkonnost velkých technologických firem opět lehce překonává index. Hlavní motory aktuálního růstu jsou tedy akcie velkých, převážně technologických firem.

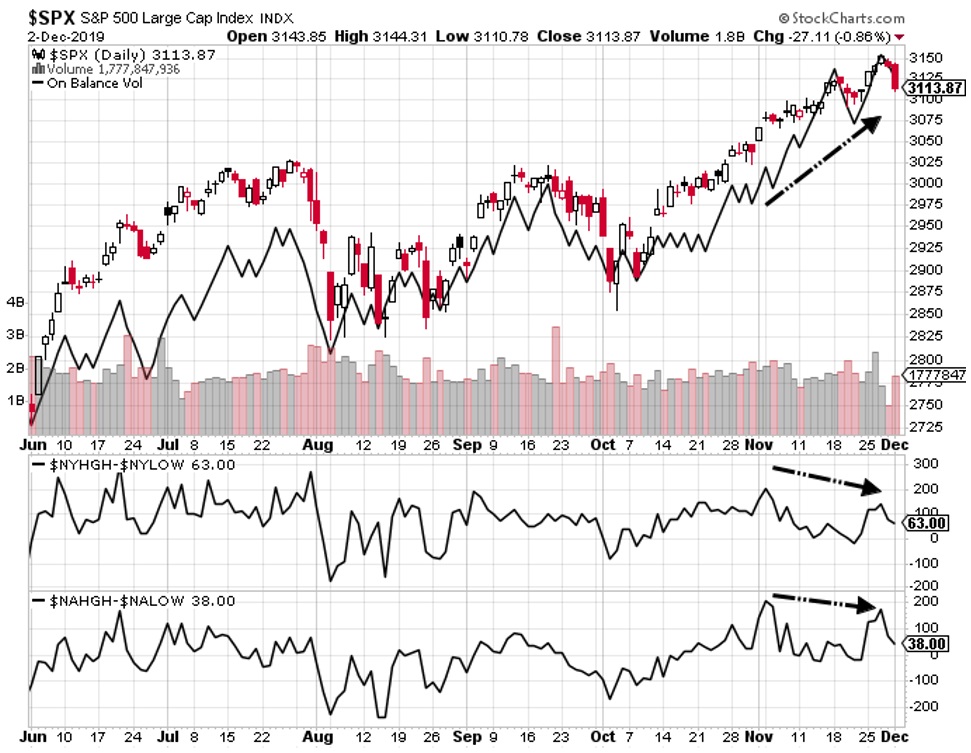

Přes optimistickou náladu na trzích mám ovšem dojem, že se v blízké době nějaké korekci nevyhneme. Ukazuje na ni řada technických indikátorů a mezi nimi i následující obrázek.

Zatímco cena indexu od listopadu raketově rostla, postupně ubývají akcie, které se na tomto růstu podílí. Rozdíl mezi počtem akcií, které dosáhly na svoje nejvyšší hodnoty, a počtem akcií sahajících si na svoje nové low se snižuje. A to jak na NYSE, tak také na Nasdaqu.

Mezi komoditami byla situace, jak již bylo naznačeno, mnohem dramatičtější. Investoři do energetických komodit zažily krušné chvíle. Nejvíc trpěli ti, kteří věřili zemnímu plynu, jehož hodnota se během týdne propadla o více jak patnáct procent. Na vině jsou oproti loňskému roku vyšší zásoby a nižší než očekávaná poptávka. Téměř pětiprocentní propad museli snést také investoři doufající v růst cen ropy.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Hra na štěstí? Ne, správný postup při investování výrazně snižuje riziko ztráty

Úroky na spořicích účtech klesají. Ještě víc tak poroste investiční apetit Čechů, kteří hledají pro své úspory lepší výnos. Už loni přitom investice v ČR zaznamenaly mimořádný rok. Češi měli…

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()