![]()

Trh čeká od FEDu snížení sazeb (Týden 29)

![]()

Uplynulý týden byl na silná světová makroekonomická data poměrně skoupý. Tomu odpovídaly také nevýrazné pohyby akciových i dluhopisových indexů. Celosvětový akciový index MSCI World si v posledních pěti obchodních dnech polepšil o dvě desetiny procenta. Tradičně nadprůměrně se vedlo americkým akciím, zatímco evropské indexy a indexy rozvíjejících se trhů naopak ztrácely.

Na dluhopisovém trhu byl klid, snad s výjimkou dlouhodobých amerických dluhopisů, které po skutečně únavně dlouhém růstu zaznamenaly minulý týden výrazný pokles.

Rušno bylo v komoditním sektoru. Obavy ze slabé sklizně poté, co mimořádně deštivé počasí oddálilo setí plodin, setrvávají mezi zrninami. Všeobecné nadšení nad počátkem další možné etapy globálního snižování sazeb pomáhají vzhůru jak drahým kovům, tak také extrémně volatilním kryptoměnám.

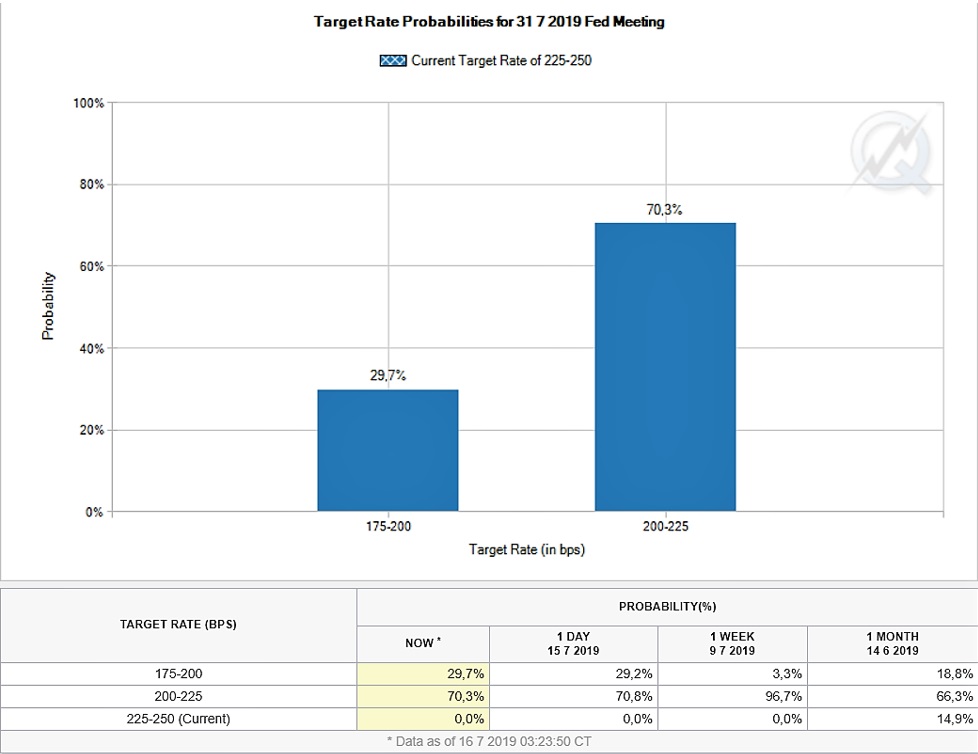

Po středečním vystoupení předsedy FEDu Jeroma Powella již prakticky nikdo nepochybuje o tom, že zámořští centrální bankéři na svém červencovém zasedání pohnou úrokovými sazbami. Svědčí o tom následující obrázek ukazující pravděpodobnost snížení sazeb na nejbližším zasedání FEDu odvozenou od cen futures kontraktů na 30denní úrokové sazby.

Patnáct dní před zasedáním existuje stoprocentní shoda na tom, že se úrokové sazby pohnou na konci července dolů. Existuje dokonce téměř třetinová pravděpodobnost toho, že se sníží ne o čtvrt, ale rovnou o polovinu procentního bodu níže. A to dokonce i poté, co data z pracovního trhu ukázala na to, že největší světová ekonomika je nadále velice silná a poté, co v minulém týdnu data o inflaci ukázala, že vývoj inflace nemusí být tak závažný, jak jsme si mysleli. Ceny akcií a dluhopisů by tedy měly být aktuálně nastavené na snížení sazeb o 0,25 % a tato úroveň snížení by tedy neměla znamenat na trzích výrazné pohyby. Vyšší snížení sazeb by pak mělo poslat ceny prakticky všeho mnohem výše. Naopak prudkého propadu se zřejmě dočkáme, pokud FED nechá úrokové sazby nezměněné.

Ve Spojených státech také začíná výsledková sezóna, která by měla být, podle dosavadních předpokladů, prvním kvartálem se záporným růstem korporátních profitů. Podobná negativní očekávání panovala i před vyhlašováním výsledků za úvodní kvartál roku 2019, nicméně finálně ohlášené údaje tyto obavy, byť mírně, nepotvrdily. V nejbližších dvou týdnech, do vyhlášení FED o úrokových sazbách, však neočekáváme v rámci indexů žádné výrazné pohyby.

V tomto týdnu bude pozornost investorů kromě výsledkové sezóny ve Spojených státech směrována na data o čínském hrubém domácím produktu, zápis z posledního jednání amerických centrálních bankéřů a v Evropě pak na index ekonomického sentimentu ZEW, a to zejména v klíčovém Německu.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dočkali jsme se korekce (Videokomentář: Týden 16)

Inflace ve Spojených státech dopadla o něco hůře, než se čekalo, a tak je pravděpodobné, že to s rychlejším snižováním úrokových sazeb nebude tak žhavé. Akciový trh reagoval očekávanou korekcí.…

Přichází bod zlomu? (Videokomentář: Týden 15)

Minulý čtvrtek zaznamenaly akciové trhy poměrně silný propad. Náš investiční analytik rozebírá, zda šlo o první signál propadu trhů. Zastaví se téměř půlroční růst? Se vším ze světa investic vás…

Investice & daně. Kdy máte klid a kdy musíte vyplňovat přiznání?

Obliba investování u nás roste. Jen v podílových fondech Češi zhodnocují už přes 938 miliard korun, další stovky miliard mají investoři v akciích, burzovně obchodovaných fondech a dalších aktivech. Se…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()